..L’approdo in borsa…mi piace: amo il mare e sono un ex velista delle domenica.

Approdare vuol dire raggiungere in sicurezza il porto, o la spiaggia che ho scelto come meta del mio viaggio. E’ una bella metafora dell’investimento azionario.

Chi sale in barca per la prima volta, vomita!

Alcuni rinunciano e scappano: si fanno riportare a loro spese a terra, al punto di partenza.

Altri resistono: superano il malessere, partecipano alla crociera, approdano a riva, ma gli resta l’amaro in bocca iniziale e non sono così sicuri di voler tornare a bordo.

Molti partecipano con piacere: dimenticato il malessere iniziale si godono la veleggiata, imparano le manovre di base e, dopo l’approdo, si organizzano per una nuova crociera.

Poi ci sono i pochi che, dopo aver vomitato, si innamorano del navigare, imparano le manovre anche per le condizioni meteo difficili, e fanno dell’andar per mare la loro vita, diventando skipper e capitani per sé e per gli altri.

Allo stesso modo, i mercati azionari emozionano, ma la prima onda ribassista che sperimentiamo ci farà star male, molto male e rimpiangere di essere saliti a bordo.

Qualcuno vende tutto, perde e non torna più. Altri resistono ma una volta recuperato quanto investito non sono certi di voler investire ancora in azioni.

Molti, una volta capite le logiche di base, si godono i piacevoli guadagni dei mercati azionari.

Alcuni si appassionano, studiano e diventano professionisti dei mercati, mettendo la competenza e l’esperienza a vantaggio di altri.

Io sono tra questi e, oggi, sono il nostro Skipper, il capitano di questa crociera in borsa.

CONTESTO GENERALE

TINA! There Is No Alternative: non c’è alternativa alle azioni.

Oggi, qual’è la “..attività che, dopo un’analisi approfondita promette la sicurezza del capitale e un rendimento adeguato…”?

I conti correnti sottozero? Le obbligazioni ai minimi? Gli immobili in affitto?

Per il mio futuro, questi investimenti sono alleati migliori delle azioni?

Siamo i costruttori del nostro futuro ed il nostro futuro non si fa nascondendo i “Nostri Talenti” sotto terra, né privandocene prestando denaro senza incassare nulla:

i nostro soldi devono essere azionisti di chi o cosa ci sarà nella nostra vita futura.

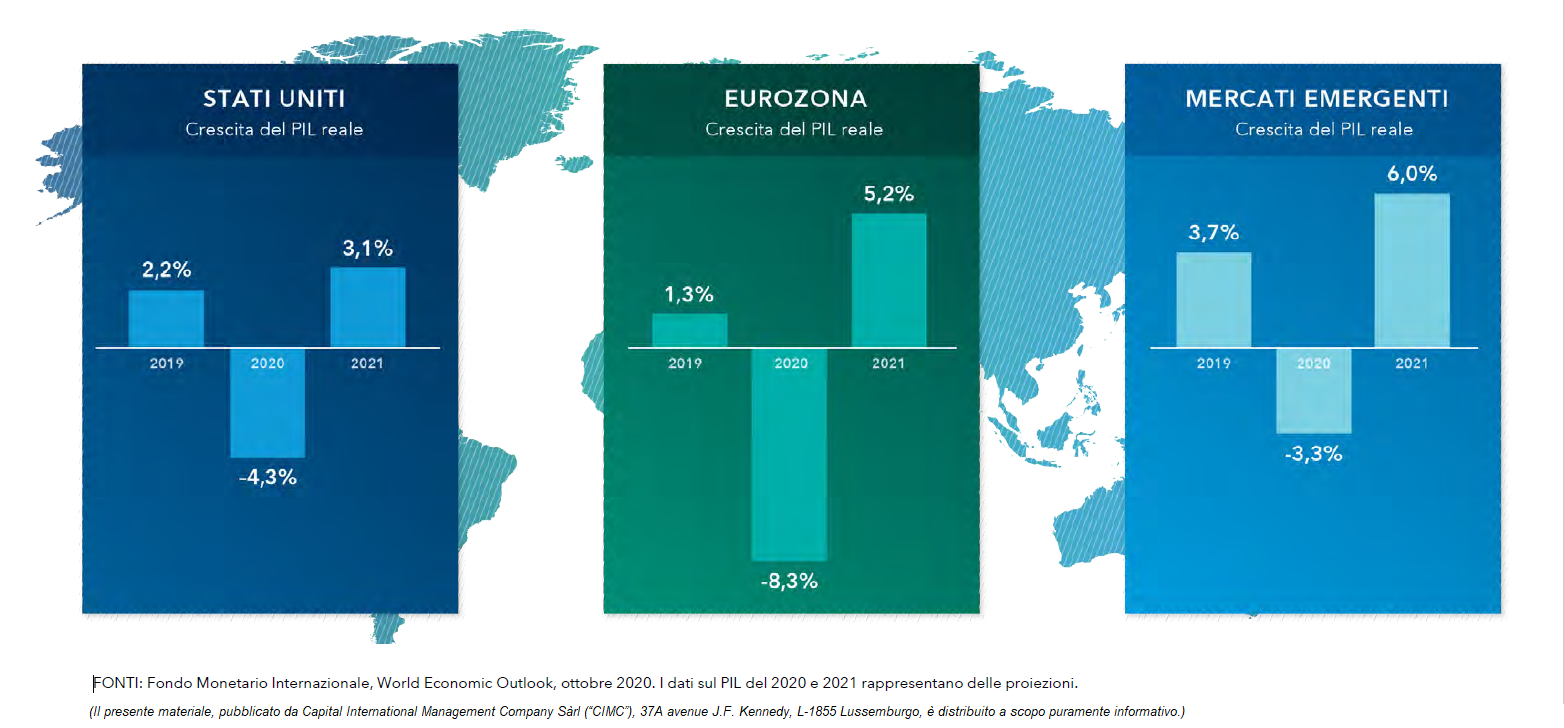

Nell’anno del Covid e del Lockdown in tutti il mondo, il MSCIW, l’indice che somma il valore di tutte le azioni nelle borse mondiali, il 14 di marzo perdeva il 33% da inizio anno, ma ha chiuso il 2020 con un guadagno pari all’11,5%. Negli ultimi 10 anni ha guadagnato in media più dell’ 8%.

Si perde comprando le azioni in borsa? Certo che si perde, se ci si spaventa e si scappa via, buttandosi in mare aperto.

Regola per investire in azioni n. 1 IL TEMPO E’ IL MIO ALLEATO

Posso investire i miei soldi lasciandoli lavorare tre anni o più?

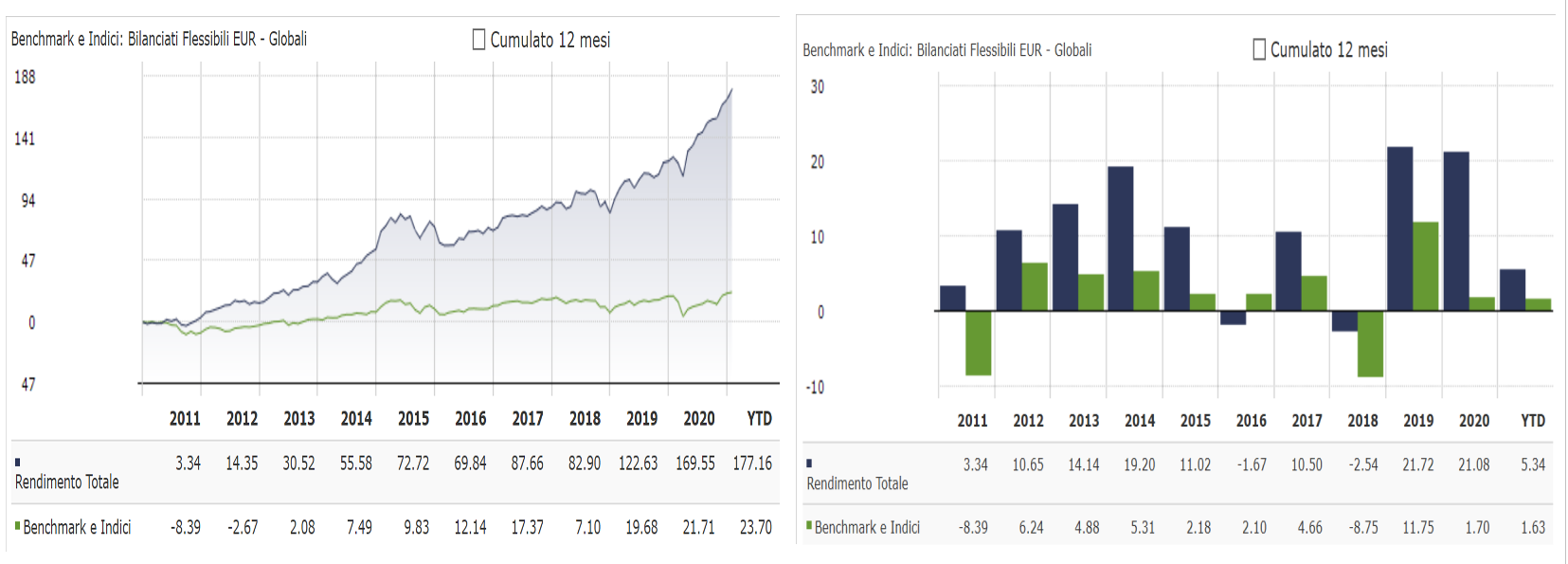

I mercati scendono, ma poi recuperano, a volte in due anni, a volte in pochi giorni, come nell’esempio che segue per l’indice S&P 500 della Borsa Americana.

Ok il tempo, ma oggi, in quale mercati ed in quali settori è meglio acquistare azioni?

Ho 54 anni ed ogni anno aggiungo alla mia vita un dispositivo tecnologico ed uno medico.

Tecnologia e Sanità mi sono compagne oggi e mi saranno complici in futuro: spenderò per averle nella mia vita e guadagnerò con loro diventandone socio.

Ma io non sono il mondo, ed è il futuro del mondo che condiziona la mia vita.

Allora guardo il mondo: vedo una microscopica Italia, all’interno di una piccola Europa, schiacciata da un lato dall’Asia e dall’altro dall’America.

Asia e America, Cina ed USA, sono chi maggiormente determinerà il mio futuro.

Divento loro socio e compro azioni di aziende tecnologiche, farmaceutiche, biotecnologiche, informatiche, in Asia ed in Silicon Valley, negli Stati Uniti.

Regola per investire in azioni n. 2: DIVERSIFICARE.

L’immagine che segue sembra un tessuto Missoni, ma è la classifica annuale con i rendimenti di ogni tipo d’investimento negli ultimi dieci anni: chi vincerà nel 2021?

CONTESTO PERSONALE

HO PAURA:

non ho mai investito in azioni ed un mio amico che aveva comprato le azioni della banca ha perso tutto!

La paura è una risorsa: ci rende prudenti.

Per evitare di perdere tutto come il mio amico eviterò i suoi errori.

Lui ha investito tutto in una volta in una sola azione, io realizzerò il mio investimento nel tempo (Regola n.1) e comprerò azioni in settori e paesi differenti (Regola n. 2) Comprerò tante azioni in tanti settori, e lo farò in diversi momenti.

Regola n.3: IL PREZZO MIGLIORE E’ SEMPRE QUELLO DEL GIORNO DOPO.

Investirò il mio capitale un po’ alla volta, approfittando dei ribassi di mercato

NON HO PAURA:

ho già comprato azioni e ne ho avuta soddisfazione, voglio investire tutto.

Regola n.4: CASH IS KING, CHI HA IL DENARO VINCE.

Il denaro comanda, chi ha i soldi fa gli affari. Anche volendo investire tutto il patrimonio in azioni, è sempre opportuno tenersi disponibili soldi liquidi e sicuri, almeno il 30% di quanto investito in azioni. Anche in barca è sempre necessario il “materiale di rispetto”.

COME POSSO AIUTARVI

HO PAURA

I mercati azionari scendono e salgono, soprattutto salgono.

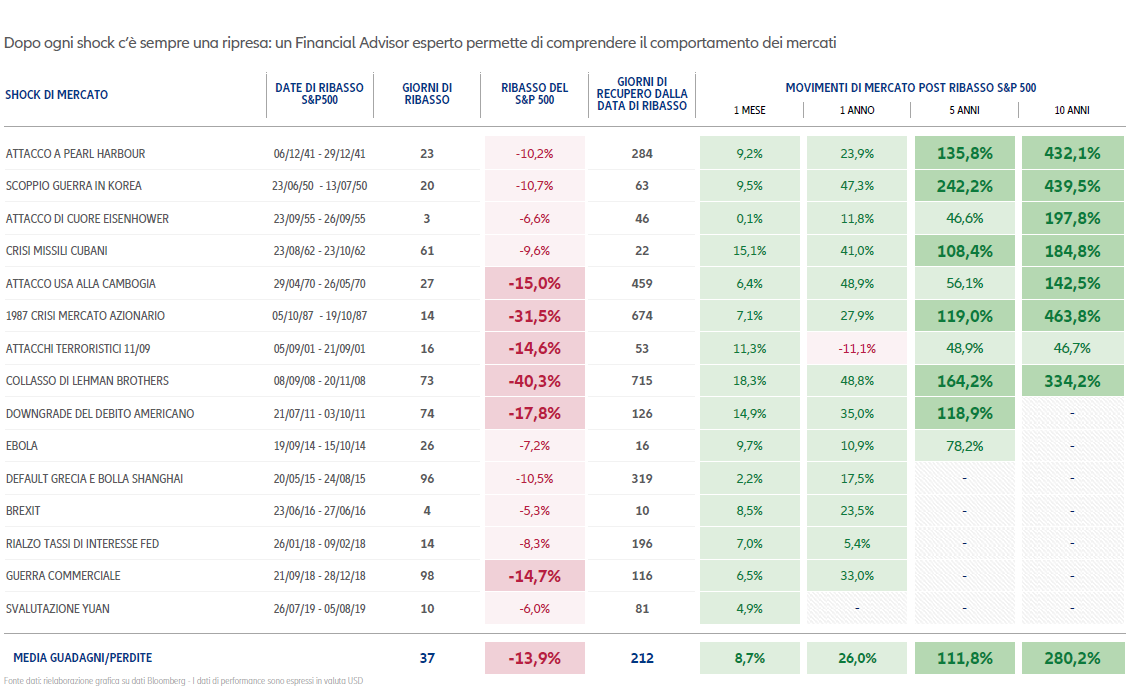

Almeno una volta ogni anno hanno un calo del 10%, è la loro natura, lo recuperano facilmente. Ogni 4/5 anni affrontano cali del 20% e più o meno ogni dieci anni perdono anche il 40%. Ma poi recuperano, sempre!

Noi investitori NO, non sempre recuperiamo: sui cali maggiori del 10/15%, ci spaventiamo e non facciamo quello che c’è da fare, ovvero COMPRARE SUI RIBASSI.

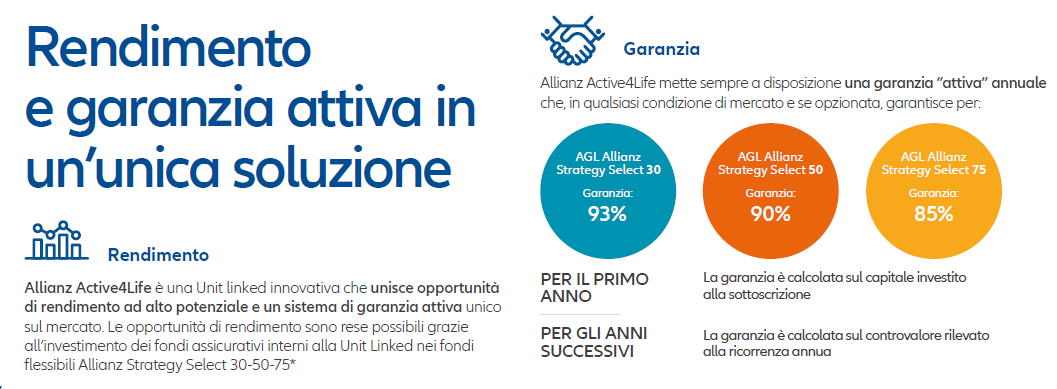

Allora facciamolo fare ad Allianz, che ci porta sui mercati azionari, assicurandoci sulle perdite superiori a quanto possiamo tollerare, garantendoci sempre almeno l’85%, oppure il 90%, o addirittura il 93% del capitale investito di anno in anno.

Per esempio se scegliamo la garanzia 90%, e se dopo un anno il nostro investimento è calato di più del 10%, Allianz ci aggiunge quanto serve per limitare la perdita.

Se invece dopo un anno il nostro investimento è aumentato, Allianz aumenterà la garanzia al 90% del nuovo capitale maturato.

NON HO PAURA

Io sono un professionista iscritto all’Albo OCF, con propria partita Iva ma, ho scelto Allianz Bank, e quindi posso farvi sottoscrivere una tra le oltre 3.000,00 soluzioni offerte da Allianz Bank e fornite dalle più importanti Società di Gestione al Mondo

Vedete il planisfero? L’Italia e l’Europa? Ricordiamo dove investire? Di seguito 6 soluzioni che ho scelto per investire in Asia, Cina, America, Tecnologia, Salute, Biotecnologie.

Chi ha investito quattro anni nella peggiore di queste soluzioni oggi ha il 43% in più, il più fortunato ha triplicato il capitale da 10.000 a 27.700 €, ha guadagnato il 170%.

Vi aspetto, telefonatemi.

Vi auguro Buona vita!

Per scaricare questo articolo in Pdf, cliccare sul link che segue

2021 01 28 03 L’APPRODO IN BORSA il giusto approccio agli investimenti azionari

Per scaricare al guida de Il Sole 24 Ore, cliccare sul link che segue

I risparmi di una vita

Per scaricare la presentazione del percorso, cliccare sul link che segue

Buon 2021 e…Buon Futuro

Per scaricare l’articolo dedicato a liquidità e conti correnti, cliccare sul link che segue

01 . RISPARMI IN PARCHEGGIO: la liquidità degli italiani è in sosta vietata?

Per scaricare l’articolo dedicato ai titoli di Stato ed alle obbligazioni, cliccare sul link che segue

02 – RENDIMENTI AI MINIMI: occorre andare oltre Titoli di Stato e Buoni Postali