Brescia, 19 febbraio 2021

06 – I SOLDI IN TESTA: i rendimenti non li fanno i mercati ma i comportamenti.

La vita è un serie di sfide, che vanno affrontate tutte, e la responsabilità della vittorie e delle sconfitte è solo sulle nostre spalle.

Sfide e responsabilità ci mettono ansia, e viviamo un epoca di tale insicurezza che non possiamo aggiungere nemmeno un grammo di ansia in più quanto ne abbiamo già.

Eppure la vita ci impone di scegliere, e scegliere è difficile, soprattutto quando le scelte sono più di due.

Perché privarmi oggi di un piacere immediato al fine di aver maggior sicurezza nel 2035?

Comprar casa aggiungendo 100/200.000 euro per una stanza in più ed un pezzo di giardino e far felice oggi mio figlio, o accantonare l’equivalente per garantirgli un gruzzoletto per l’Università o per l’avvio di un’attività?

Come regalare a mio figlio l’indipendenza e la felicità? Comprandogli l’auto oggi?

Oppure spendendo altrettanto per assicurarmi redditi sufficienti a garantirmi cure ed assistenza dignitosa per un’eventuale mia non autosufficienza, in modo da non costringerlo a rinunciare alla sua vita, ai suoi sogni ed ai suoi redditi per assistermi?

CONTESTO GENERALE

“La performance del nostro portafoglio non la fanno i mercati ma i nostri comportamenti” (R. Bertelli)

Nelle precedenti settimane abbiamo analizzato vari strumenti finanziari, i loro andamenti passati e le attese di rendimenti futuri.

Necessario, ma non sufficiente. Mercati e strumenti finanziari sono solo strade e mezzi per arrivare al nostro futuro.

Anche se sappiamo come è fatta una Ferrari, questa informazione ci serve molto poco se non sappiamo dove andare, come guidarla e, soprattutto, se non saliamo a bordo, almeno come passeggeri.

Risparmiare è relativamente facile, è il presente.

Meno facile è investire, immaginare il nostro futuro ed il futuro di ciò che ci circonda.

Di seguito 7 comportamenti necessari per la buona gestione de i nostri “Risparmi di una vita”.

1. Risparmiare, immaginare il nostro futuro ed impegnarci per realizzarlo;

2. Pianificare, tradurre i futuri immaginati in progetti di spesa e piani di risparmio;

3. Investire alleandosi a tempo e mercati finanziari;

4. Diversificare investendo ad intervalli regolari, in diversi mercati geografici, in diversi settori, in diversi strumenti;

5. Stabilire prima di investire le regole a cui attenersi, decidere prima cosa fare se accade …;

6. Rispettare le regole che ci siamo dati, con rigore e disciplina;

7. Scegliere come alleato un professionista esperto ed affidabile.

CONTESTO PERSONALE

Sul denaro ognuno di noi ha la propria sensibilità, e lo utilizziamo per ricavarne l’utilità a noi più gradita.

Paperon de Paperoni ama tuffarsi e nuotare nelle banconote, per me, invece,

il denaro senza obiettivi è solo carta!

Paperone è un fumetto immortale, ama star da solo e non ha figli, ma io NO!

Per quanto mi dispiaccia è certo che morirò, e per l’amore che ho per mio figlio, desidero ardentemente che lui realizzi i suoi sogni, anche se io necessitassi di assistenza o venissi meno prima della sua raggiunta indipendenza economica.

Per questo sin da subito mi sono impegnato nei sette comportamenti virtuosi.

1. Mi sono impegnato a risparmiare tutti i mesi;

2. Perseguo questi impegni con i seguenti obiettivi

per mio figlio di disporre di 50.000,00 euro a 18 anni e di pari capitale al compimento del 25° anno di età, sia io in vita o meno,

per me di disporre, in caso di non autosufficienza, di redditi aggiuntivi alla pensione di almeno 2.000,00 euro al mese,

3. Sin dalla nascita investo almeno 250,00 € al mese per mio figlio e spendo 150,00 € mese per tutelare la mia persona;

4. Diversifico l’investimento mantenendo liquidità in €uro, Franchi Svizzeri e Dollari, ed investendo in azioni in Asia, Usa ed Euro, privilegiando i settori Tecnologia e Salute;

5. Ho stabilito poche regole semplici: investo su base mensile, quando ho sull’azionario un guadagno superiore al 15% vendo e alleggerisco la posizione, allo stesso modo ricompro su ribassi superiori al 20%;

6. Rispetto le regole: nel 2020 ho interrotto l’investimento mensile a febbraio anticipando l’intero esborso annuale in due versamenti , uno a marzo e l’altro a maggio;

7. Ho scelto come alleato per la strategia Eligio Bosco e come alleato per la garanzia

Allianz.

COME POSSO AIUTARVI

Io sono un professionista iscritto all’Albo OCF, un autonomo con propria partita Iva. ma ho scelto di lavorare con Allianz Bank, per la sicurezza del patrimonio mio e di chi mi ha eletto a suo consulente. Insieme e con le garanzie e le soluzioni di Allianz e di Allianz Bank, possiamo costruire il nostro futuro.

TUTELARE I FAMILIARI

Alla nascita di un figlio è giusto impegnare migliaia di euro per acquistare casa e auto più grandi, ma la vita di nostro figlio dipende dalla nostra presenza.

Bastano pochi euro per aggiungere serenità al futuro.

Di seguito spesa per garantire ai nostri affetti 100.000,00 euro in caso di nostra assenza.

TUTELARE L’INABILITA’

Insieme possiamo calcolare le previdenze pubbliche che avremmo in caso di inabilità.

Ad oggi l’Inps mi garantirebbe circa 1.000,00 euro al mese, sufficienti per una badante part time, insufficienti per una casa di riposo dignitosa.

In caso di non autosufficienza Allianz garantisce 2.000,00 al mese come segue

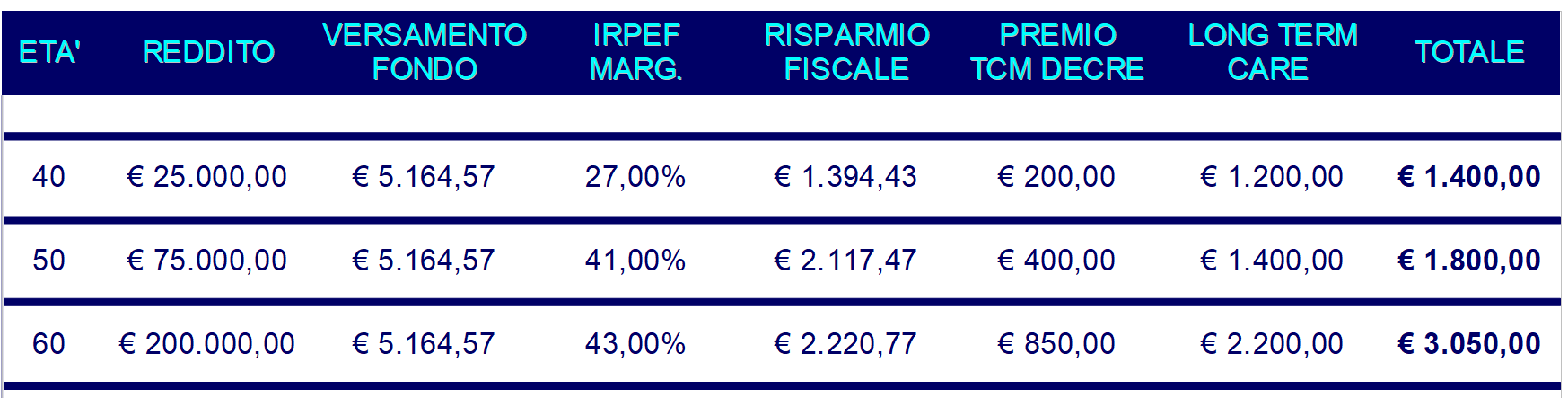

ALLEARSI CON IL FISCO

Può sembrare strano, ma se ci alleiamo con il tempo e con il mercati, potremmo anche essere aiutati dall’Agenzia delle Entrate: facciamo un piano finanziario dentro un piano previdenziale ed utilizziamo i rimborsi fiscali per pagare le tutele.

Di seguito alcuni esempi

Vi aspetto, telefonatemi.

Vi auguro buon fine settimana e …

…Buona vita!

Per scaricare questo articolo in Pdf, cliccare sul link che segue

06 I SOLDI IN TESTA i rendimenti non li fanno i mercati ma i comportamenti

Per scaricare al guida de Il Sole 24 Ore, cliccare sul link che segue

I risparmi di una vita

Per per leggere e/o scaricare in pdf i commenti precedenti, cliccare sui link che seguono

00 – Buon 2021 e…Buon Futuro Presentazione del percorso_ Qui in .pdf

01 – RISPARMI IN PARCHEGGIO: la liquidità degli italiani è in sosta vietata? Commento al capitolo dedicato a liquidità e conti correnti_ Qui in .pdf

02 – RENDIMENTI AI MINIMI: occorre andare oltre Titoli di Stato e Buoni Postali. Commento al capitolo dedicato ai titoli di Stato ed alle obbligazioni_ Qui in .pdf

03 – L’APPRODO IN BORSA il giusto approccio agli investimenti azionari. Commento al capitolo dedicato alle azioni_Qui in .pdf

04 L’ASSET ALLOCATION il giusto equilibrio tra azioni e bond. Commento al capitolo dedicato a come realizzare un portafoglio a noi utile_Qui in .pdf

05 – FINANZIAMENTI: mutui e prestiti per tutte le età. Commento al capitolo dedicato a mutui e prestiti_ Qui in .pdf

Lascia un commento