Brescia, 10 febbraio 2021

05 – FINANZIAMENTI: mutui e prestiti per tutte le età.

..ECONOMIA DEL DEBITO… , Sì, viviamo l’epoca dei grandi debitori e in circostanze e legislazioni che favoriscono l’accesso al debito, soprattutto dei grandi debitori.

Ma come dice Mario Draghi, neo primo ministro in pectore, c’è il “debito buono” e c’è il “debito cattivo”.

Vediamo come posso finanziare “il debito buono” per me, e se è preferibile prendere denaro in prestito, piuttosto che liquidare i miei investimenti.

CONTESTO GENERALE

TASSI SOTTOZERO, è il mantra che ci accompagna sin dal commento al primo capitolo de “I risparmi di una vita”.

Un vecchio adagio recita che “l’acquisto della casa è l’unica occasione in cui la banca mi presta i soldi a tasso ragionevole”, ed oggi è più vero che mai.

Ad oggi l’Euribor, il tasso di riferimento per i mutui a tasso variabile è pari a -0,5%, menozerovirgolacinquepercento mentre l’IRS, il parametro usato per i mutui a tasso fisso, è maggiore di zero solo per i prestiti con durata superiore a 12 anni.

In teoria, se faccio un mutuo a dieci anni, la banca, oltre a prestarmi i soldi, mi deve dare anche gli interessi!

In pratica, oggi posso fare un mutuo a 20/25 anni con un tasso netto finito pari all’1%.

La situazione non sembra destinata a cambiare nel prossimo futuro, pertanto, per i miei acquisti importanti, invece di pagare tutto e subito azzerando i risparmi, è meglio prendere i soldi in prestito indebitandomi.

Come debitore pagherò un interesse passivo dell’1% all’anno, interesse che potrei facilmente ottenere come investitore posizionando i miei risparmi in un prudente portafoglio bilanciato, con rendimenti medi netti attesi del 3/4% nei prossimi 20 anni.

Diverso è il caso dei prestiti non garantiti da immobili, come quelli per l’acquisto di auto e degli elettrodomestici.

In queste situazioni i tassi salgono, al 6/7% ed anche oltre, e ove possibile suggerisco di evitare prestiti e finanziamenti.

Infatti questi finanziamenti oltre a tassi di interessi più elevati, hanno tempi di rimborso più brevi che potrebbero inficiare il risultato di un investimento alternativo alla spesa.

Infatti, non è certo che nei 3/5 anni di durata del prestito, il mio investimento generi un rendimento netto medio superiore all’interesse pagato.

CONTESTO PERSONALE

Se in questi mesi acquisto casa/negozio/altro immobile, è meglio accendere un mutuo, e mantenere le disponibilità finanziarie per le altre necessità della mia vita.

Se acquisto altro, meglio non accendere finanziamenti.

Poi le situazioni reali individuali, sono sempre complicate, l’unica possibilità è confrontarsi con un bravo consulente, non esiste solo il mutuo e non esiste solo la compravendita.

Le soluzioni possono essere mille, insieme troveremo quella giusta.

COME POSSO AIUTARVI

Io sono un professionista iscritto all’Albo OCF, un autonomo con propria partita Iva. ma ho scelto di lavorare con Allianz Bank, per la sicurezza del patrimonio mio e di chi mi ha eletto a suo consulente. Chi come me ha il conto corrente Allianz Bank, può accedere ad i Mutui distribuiti da Unicredit, di cui Allianz è azionista.

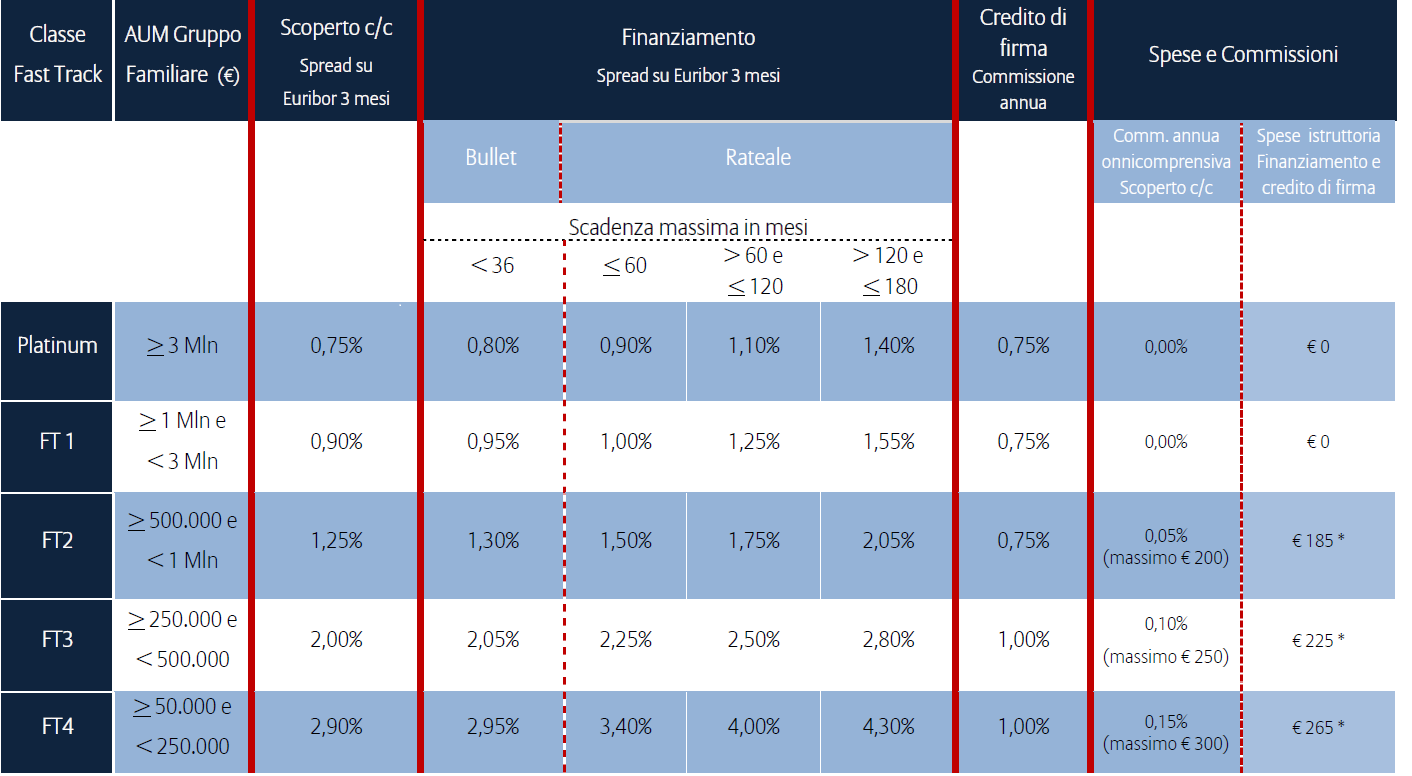

A chi mi ha scelto come consulente ed ha patrimonio in gestione presso Allianzbank e le Società collegate, posso fornire credito secondo la tabella che segue.

Vi aspetto, telefonatemi.

Vi auguro buon fine settimana e …

…Buona vita!

Per scaricare questo articolo in Pdf, cliccare sul link che segue

05 – FINANZIAMENTI: mutui e prestiti per tutte le età.

Per scaricare al guida de Il Sole 24 Ore, cliccare sul link che segue

I risparmi di una vita

Per per leggere e/o scaricare in pdf i commenti precedenti, cliccare sui link che seguono

00 – Buon 2021 e…Buon Futuro Presentazione del percorso_ Qui in .pdf

01 – RISPARMI IN PARCHEGGIO: la liquidità degli italiani è in sosta vietata? Commento al capitolo dedicato a liquidità e conti correnti_ Qui in .pdf

02 – RENDIMENTI AI MINIMI: occorre andare oltre Titoli di Stato e Buoni Postali. Commento al capitolo dedicato ai titoli di Stato ed alle obbligazioni_ Qui in .pdf

03 – L’APPRODO IN BORSA il giusto approccio agli investimenti azionari. Commento al capitolo dedicato alle azioni_Qui in .pdf

04 L’ASSET ALLOCATION il giusto equilibrio tra azioni e bond. Commento al capitolo dedicato a come realizzare un portafoglio a noi utile_Qui in .pdf

Lascia un commento