04 – L’ASSET ALLOCATION: l’età impone il giusto equilibrio tra azioni e bond.

..EQUILIBRIO… adoro questa condizione, meglio ancora se EQUILIBRIO OTTIMO.

Dopo aver visto cosa aspettarmi se investo in liquidità, in obbligazioni ed in azioni,

quali sono le giuste dosi per realizzare l’ EQUILIBRIO OTTIMO del mio investimento? Quante Obbligazioni e quante Azioni?

CONTESTO GENERALE

Il Portafoglio Perpetuo, elaborato da Browne negli anni 80, investe il 50% in obbligazioni (a breve e a lunga scadenza), il 25% in azioni ed il 25% in oro.

L’oro le commodities a me non piacciono, e nemmeno agli investitori. Negli ultimi venti anni, le commodities sono l’investimento che ha reso meno di tutti gli altri: solo l’1%.

L’oro da investimento è quello che compro dalla gioielleria storica della mia città.

Vado dal gioielliere e mi faccio fare uno o più lingottini con inciso il peso, avendo cura di farmi rilasciare la certificazione di autenticità, purezza e peso.

Li pago con fattura e, tornato a casa, deposito lingottini, fattura e certificato d’acquisto in cassaforte. Il giorno che vorrò rivenderli, tornerò nella stessa storica gioielleria cittadina e chiederò a chi me lo ha venduto, o ad i suoi eredi, di ricomprarlo, in base a quanto certificatomi da loro stessi al momento dell’acquisto. Al posto dell’oro io investo in azioni, e quindi, il mio Portafoglio Perpetuo è fatto al 50% di azioni e al 50% di obbligazioni.

Per il mio PORTAFOGLIO BILANCIATO, ho scelto una soluzione d’investimento molto semplice, fatta di soli tre strumenti, gestiti da Morgan Stanley.

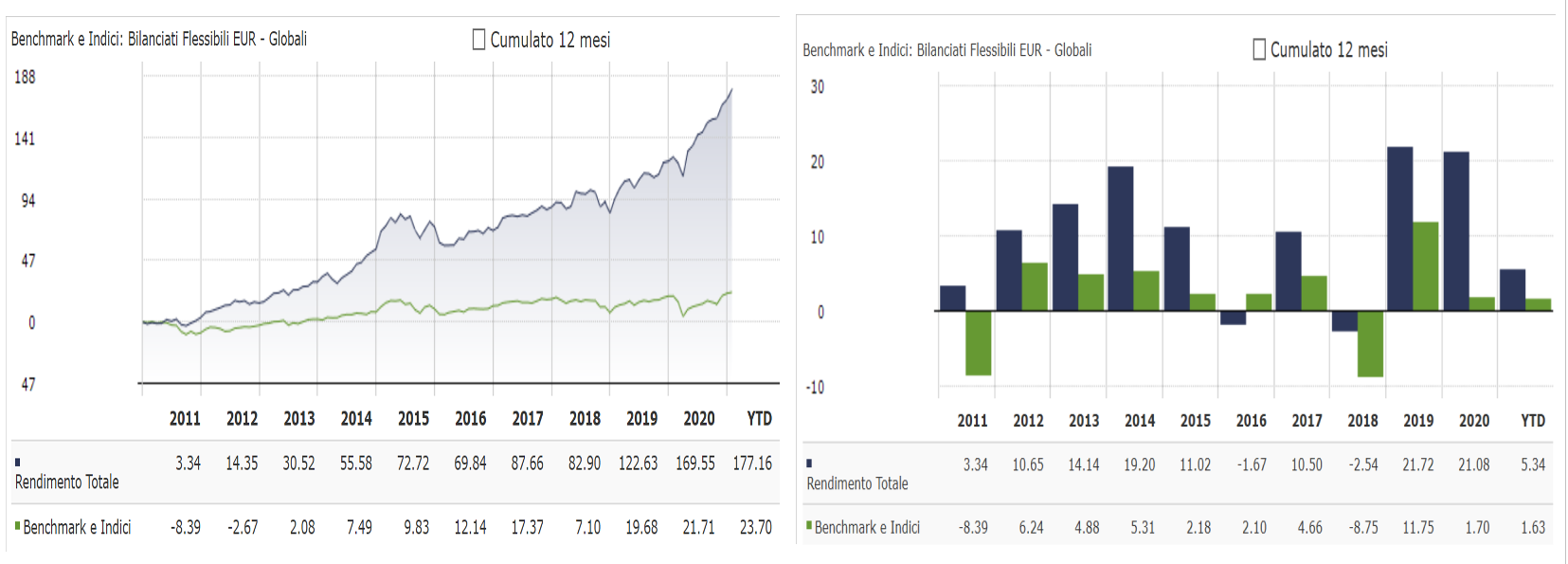

Negli ultimi 10 anni, è cresciuto del 150%: il rendimento medio è stato pari al 10 %.

(grafici seguenti e allegata analisi PORTAFOGLIO BILANCIATO da MorningStar-Blackrock)

Soprattutto, chiunque sia rimasto investito almeno tre anni, ha sempre portato a casa un rendimento positivo. Il più sfortunato ha comprato ad aprile 2013 ed ha venduto tutto ad aprile 2016, portando a casa comunque un + 4,43%, l’1,5% all’anno.

Se voglio migliorare diversificazione e rendimento, utilizzo gli strumenti suggeriti negli articoli precedenti: sono esattamente dieci, investo 10.000,00 in ognuno, e ottengo così il PORTAFOGLIO SALOMONE: 60% in azioni ed il 40% in obbligazioni.

Negli ultimi 10 anni, è cresciuto del 170%: il rendimento medio è stato oltre l’11%.

(grafici seguenti e allegata analisi PORTAFOGLIO SALOMONE da MorningStar-Blackrock)

CONTESTO PERSONALE

Il Portafoglio Salomone, ed il Portafoglio Bilanciato, sono validi per la maggior parte di noi, e sono Perpetui quanto il Portafoglio Perpetuo, … ma … io non sono Perpetuo.

Anche il mio investimento non è Perpetuo: di tanto in tanto vi attingerò.

Devo avere ben in mente PER CHI, PER COSA, QUANTO E PER QUANDO, utilizzerò quel denaro. Ogni volta che un obiettivo si avvicina, devo vendere azioni ed obbligazioni, e mantenere quanto serve liquido sul conto corrente.

I miei obiettivi sono differenti: i soldi per la casa, i soldi per i figli, i soldi per la barca ed i soldi per il funerale.

Obiettivi (Chi/Cosa) differenti, con tempi (Quando) e strumenti (Investimenti), differenti.

Inoltre, i mercati sono uguali per tutti, ma noi e le emozioni di ognuno di noi, NO!

Anche le mie preferenze cambiano: utilizzo alcuni servizi perché comodi e veloci, altri investimenti perché garantiti e sicuri; in alcuni strumenti cerco il massimo vantaggio fiscale, in altre soluzioni perseguo il massimo guadagno finanziario, e adotto alcune strategie per ottenere il massimo rendimento affettivo (premiare qualcuno più di altri).

Scegliere è difficile, soprattutto quando le possibilità sono più di due.

Per scegliere cosa è meglio per me, quali strategie e quali soluzioni adottare per ogni singolo sogno o bisogno, è meglio l’aiuto di un bravo e affidabile consulente.

COME POSSO AIUTARVI

AZIONI E OBBLIGAZIONI

Io sono un professionista iscritto all’Albo OCF, un autonomo con propria partita Iva. ma ho scelto di lavorare con Allianz Bank, per la sicurezza del patrimonio mio e di chi mi ha eletto a suo consulente. Chi come me ha il conto corrente Allianz Bank, può acquistare direttamente azioni e obbligazioni sui principali mercati mondiali, oltre a guadagnare fino ad aprile l’1,5% sui soldi in conto corrente.

RISPARMIO GESTITO

Correntista Allianz Bank o non correntista posso acquistare le Sicav selezionate per PORTAFOGLIO BILANCIATO e per PORTAFOGLIO SALOMONE, oppure sottoscrivere cosa più mi piace tra le oltre 3.000,00 soluzioni offerte da Allianz Bank e fornite dalle più importanti Società di Gestione al Mondo.

POLIZZE UNIT LINK per …

… DIMINUIRE TASSE E IMPOSTE…

Per diminuire le tasse, sottoscrivo sempre soluzioni di risparmio gestito scegliendo sempre i comparti ed i gestori che preferisco, ma all’interno di una polizza finanziaria.

Compenso plus e minus tra investimenti e gestori differenti, il mio investimento diventa impignorabile ed insequestrabile, e lo posso lasciare in eredità a chi voglio, senza far pagare le imposte di successione.

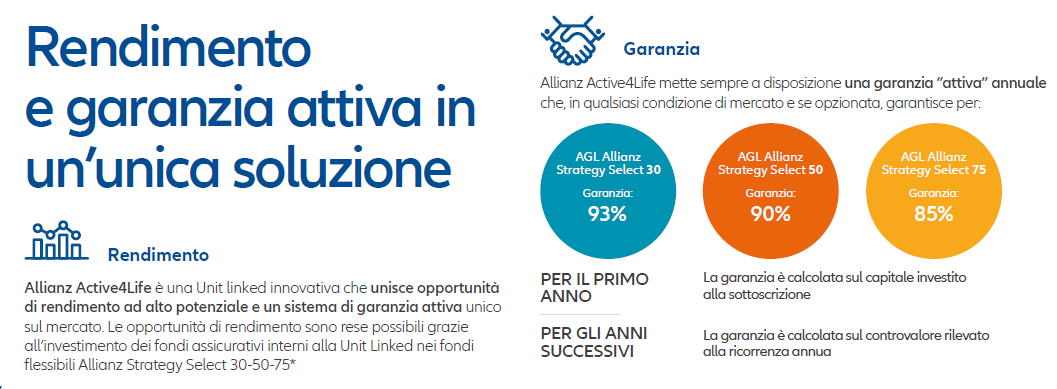

… OTTENERE LA GARANZIA DI UN CAPITALE ASSICURATO E PROTETTO …

So che i mercati azionari almeno una volta all’anno ribassano del 10%, ed una volta ogni cinque anni c’è sempre uno storno che arriva anche al 20%.

Poiché la fortuna è cieca ma la sfiga ci vede benissimo, mi assicuro contro questi ribassi.

Scelgo di farmi rimborsare da Allianz se il mio investimento scende anno su anno più di un importo a mia scelta tra il 7%, il 10% o il 15%.

… RICEVERE FLUSSI PERIODICI DI REDDITO O RENDITE VITALIZIE …

La mia vita ha bisogno di certezze. Ogni mese devo poter contare su determinate entrate in conto corrente, senza dovermi preoccupare degli andamenti di borsa.

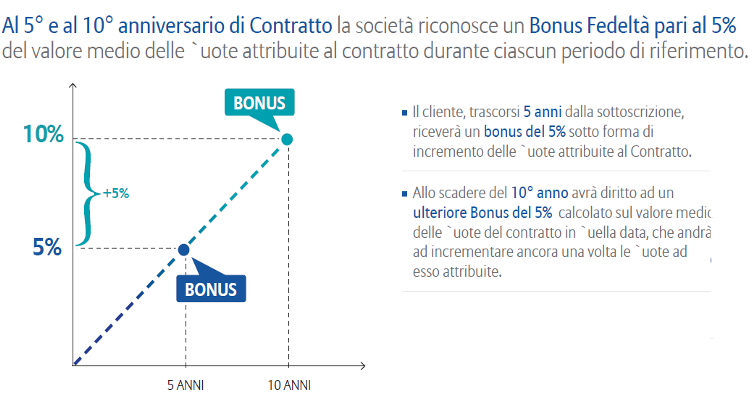

… PER ESSERE COCCOLATI CON BONUS INIZIALI O PREMI FEDELTA’!

Chi mi ha scelto come consulente è assistito con cura e professionalità e, spesso, viene coccolato,… anche economicamente.

Basta scegliere tra il 5% subito o il doppio nel tempo.

oppure

Vi aspetto, telefonatemi.

Vi auguro buon fine settimana e …

…Buona vita

Per scaricare questo articolo in Pdf, cliccare sul link che segue

04 L’ASSET ALLOCATION il giusto equilibrio tra azioni e bond

Per scaricare al guida de Il Sole 24 Ore, cliccare sul link che segue

I risparmi di una vita

Per scaricare la presentazione del percorso, cliccare sul link che segue

Buon 2021 e…Buon Futuro

Per scaricare l’articolo dedicato a liquidità e conti correnti, cliccare sul link che segue

01 . RISPARMI IN PARCHEGGIO: la liquidità degli italiani è in sosta vietata?

Per scaricare l’articolo dedicato ai titoli di Stato ed alle obbligazioni, cliccare sul link che segue

02 – RENDIMENTI AI MINIMI: occorre andare oltre Titoli di Stato e Buoni Postali

Per scaricare l’articolo dedicato alle azioni, cliccare sul link che segue

03- L’APPRODO IN BORSA il giusto approccio agli investimenti azionari

Il messaggio è stato inviato

Lascia un commento