Ottobre 2019 é il “Mese dell’Educazione Finanziaria”, ed ho il piacere di invitarVi a tre incontri di approfondimento, utili alla gestione del nostro patrimonio.

sabato 12 ottobre “Colazione Plus” Vi offro un caffè e leggiamo e commentiamo Plus, il supplemento in edicola il sabato con Il Sole24Ore, dedicato alla finanza personale. Utlizziamo al meglio una fonte informativa autorevole, semplice e rigorosa per le materie finanziarie, assicurative e previdenziali

giovedì 17 ottobre “Immobiliare 2020” Ludovico Ariosto sulla sua casa ha scritto ” Parva sed apta mihi…”, ovvero “Piccola ma adatta a me, su cui nessuno può vantare diritti, decorosa e comprata con denaro mio”. Se in famiglia o in azienda “non avete soldi da investire”…avete sicuramente una o più case da gestire. La ricchezza degli italiani ammonta a circa 10.000 miliardi di euro, di cui quasi 6.000 miliardi sono investiti in case, immobili e terreni.

martedì 22 ottobre “Investire in Innovazione e Sostenibilità” Siete ammiratori di Greta Thunberg ed avete sfilato per il Friday For Future? Sono anni che calcolate e riducete la Vostra “impronta ambientale” senza che nessuno in famiglia e azienda vi dica grazie, e senza che nessun cliente vi premi comprando i vostri prodotti ? Se credete nel futuro e nel rispetto di umanità e ambiente, in questo incontro approfondiremo come l’investimento in innovazione è conciliabile con criteri di sviluppo sostenibile, rendendo migliore la salute di tutti, del pianeta e del nostro portafoglio.

Potete iscriverVi ad uno o più incontri, con le modalità inserite nel

pubblicato il 3 febbraio 2017, tempo di lettura massimo 3 minuti.

Investire i propri soldi per il futuro. Cos’è meglio?

Osserviamo l’andamento di cinque soluzioni di risparmio gestito che esistono da oltre 10 anni, tutte “stellate” secondo le valutazioni del sito indipendente “MorningStar”:

Allianz Liquidità, una soluzione che investe in strumenti del mercato monetario, ovvero titoli con scadenza entro un anno;

Carmignac Securité, che investe nel mercato obbligazionario di breve periodo;

Pimco Global Bond, il/uno tra i più importanti strumenti di investimento nel mercato obbligazionario mondiale;

Allianz Capital Plus, la gestione bilanciata più amata in Germania, paese che meglio ha gestito le proprie finanze;

Morgan Stanley Global Brands, la soluzione per comprare azioni delle aziende con i marchi commerciali più diffusi al mondo.

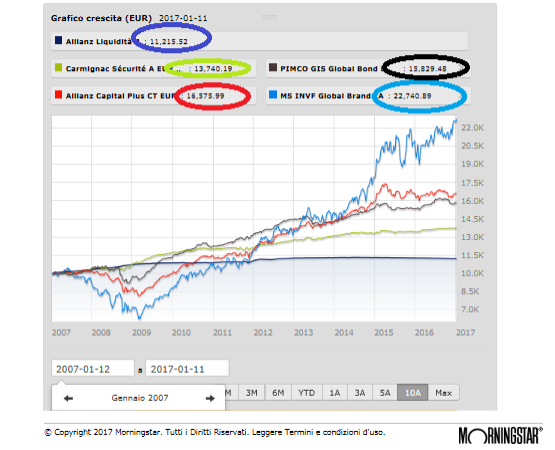

Facciamo un salto indietro nel tempo di dieci anni , nel 2007, prima che iniziasse l’attuale crisi internazionale del debito, ed immaginiamo di aver versato, in ognuno degli “strumenti” indicati, 10.000,00 euro . Guardiamo il grafico: in tutti questi anni

avremmo potuto liquidare in qualsiasi momento (no vincoli, no penali),

ed oggi i Nostri 10.000,00 valgono da un minimo di poco più di 11.200,00 euro fino ad un massimo di oltre 22.700,00 euro.

Quale “strumento” vogliamo acquistare oggi?

(10.000,00 euro investiti a gennaio 2007 sono diventati a gennaio 2017…)

Beh, la soluzione è facile.

Se il “mandato” è la ricerca di “uno strumento” in cui restare investiti dieci anni….prendiamo “l’autostrada”:

investiamo tutto in Morgan Stanley Global Brands e ci diamo appuntamento tra dieci anni!

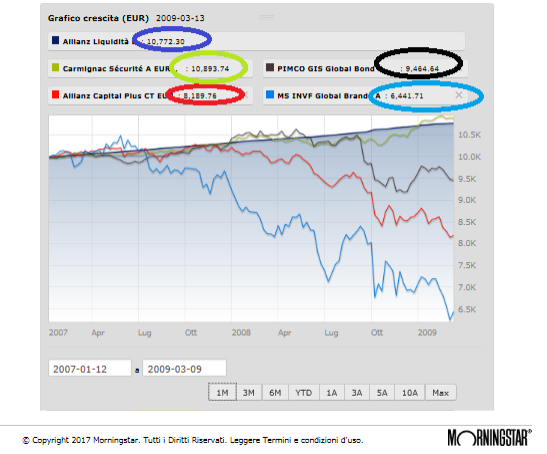

Ora, però, dopo aver investito a gennaio 2007, immaginiamo

di aver dovuto fare delle valutazioni sulla bontà della soluzione, oppure

di aver avuto bisogno di liquidare dopo un paio d’anni o poco più,

per esempio a marzo 2009.

La situazione sarebbe stata la seguente

(10.000,00 euro investiti a gennaio 2007 sono diventati a marzo 2009…)

La soluzione che abbiamo scelto prima quanto vale?

Morgan Stanley Global Brands, che a dieci anni ci renderà molto più ricchi (ma nel 2009 potevamo solo sperarlo), dopo poco più di due anni vale il 35% in meno!

Che emozioni provoca leggere nero su bianco che i Nostri risparmi perdono il 35%?

Cosa avremmo fatto?

Nel 2009 avremmo scelto ancora “le potenzialità del fondo azionario” che perdeva il 35%?

Avremmo venduto tutto e ripiegato su altro?

Avremmo preferito essere investiti nella “Liquidità ” che ci ha comunque conservato il capitale iniziale?

Avremmo resistito?

Avremmo investito ulteriore risparmio per approfittare del ribasso?

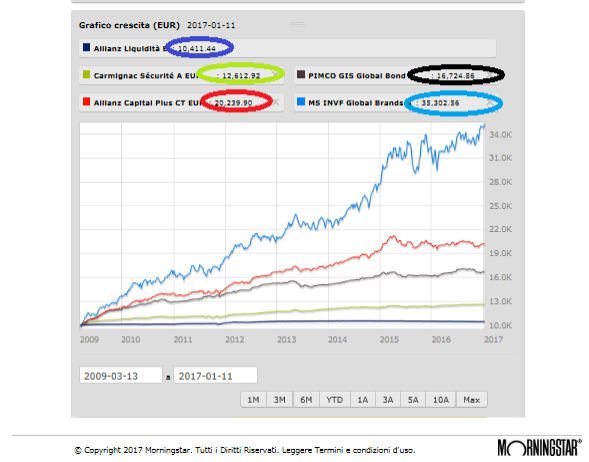

Se avessimo cambiato “strada o strumento”, avremmo perso un rialzo del 250%!

(10.000,00 euro investiti a marzo 2009 sono diventati a gennaio 2017…)

(10.000,00 euro investiti a gennaio 2007 con valori a marzo 2009 e sviluppo fino a 2017)

E per i prossimi dieci anni dove mettiamo i nostri soldi?

Verifichiamolo insieme:

scrivimi a eligio.bosco@gmail.com

telefonami al 3484052538.

A presto e

Buona vita

(N.B. tutti i grafici sono stati realizzati grazie alla funzione “Grafico interattivo” all’interno del sito Morningstar.

La funzione è disponibile a tutti semplicemente accedendo al sito Morning Star,

Eligio, come posso investire i soldi che ho in conto corrente e che sì corrono, ma all’indietro come i gamberi?

La soluzione sono io, Eligio e la mia strategia, tuttavia stando al gioco estivo vi allego un elenco di strumenti che potete facilmente gestire in autonomia.

Grazie a Blackrock, che mi ha messo a disposizione gli strumenti professionali di Morningstar, vi regalo un bel report con nome e cognome, codice Isin, indicatori storici e correlazioni con cui costruirvi un portafoglio di partenza.

Questo portafoglio è una soluzione semplice e facilmente replicabile per investire 100.000,00 oggi: 4 agosto 2016.

Di seguito alcune note alla base delle scelte effettuate.

OPPORTUNITA’ del presente

La prima regola degli affari è

comprare poco quello che oggi costa poco ma che in futuro si apprezzerà.

Nei mercati finanziari oggi cosa compro a sconto? Mah, mi sembra tutto abbastanza caro.

Le obbligazioni “sicure” costano tanto in rapporto ai miseri rendimenti che possono offrire.

Le azioni costano un po’ meno, soprattutto in Europa, ma sempre “carolotte” rispetto agli utili, potenzialmente frenati dalla crescita economica mondiale molto bassa.

La liquidità non paga, anzi costa: se le banche pagano 0,4 alla BCE per i soldi fermi, quanto tempo deve passare prima che facciano pagare lo 0,4 ai correntisti?

Oggi a buon prezzo si possono comprare tre soluzioni:

la sterlina,

il petrolio e

l’inflazione.

GBP

La sterlina è valuta di riserva di tutte le banche centrali del mondo, è al livello più basso da 15 anni: contro il nostro euro perde circa il 15% da inizio anno.

Quanto passa prima che recuperi il 10%?

3 anni? 4?

Sarà sempre almeno un 2% annuo, che nell’attuale era dei “tassi negativi” è un gran bel guadagno.

Per i più scettici ricordo l’andamento del Franco Svizzero, “inchiodato” dall’estate del 2011 al gennaio del 2015, quando in una solo seduta ha recuperato il 20%!

PETROLIO

Da ieri bombardiamo anche la Libia, solo per l’Isis?

Benché io sia un forte sostenitore delle nuove fonti di energia, faccio fatica ad immaginare un mondo senza petrolio. Guardatevi intorno e provate a contare per quanti oggetti nel vostro campo visivo è stato utilizzato o serve il petrolio.

Oggi il petrolio e chi lo lavora, costa poco, merita un piccolo investimento da incrementare in futuro.

Per i più scettici invito a guardare l’apprezzamento dell’oro da inizio anno, dopo anni di valori bassi. Il petrolio non è forse “l’Oro nero”?

INFLAZIONE

Denaro in svendita ma … con i tassi negativi non ci sono margini:

il capitalismo economico e finanziario presuppone l’interesse sul capitale prestato.

Non c’è alternativa: o salgono i tassi o salta il sistema.

Capire quando accadrà è un mistero,

capire perché ancora non è accaduto è un mistero avvolto in un arcano.

Comunque sia tra un titolo a tasso fisso vicino a zero,

ed un titolo indicizzato all’inflazione con tasso vicinissimo a zero,

io preferisco quest’ultimo.

Sterlina, Petrolio ed Inflazione sono le scommesse, mentre le certezze sono:

l’eccesso di debito,

l’eccesso di tecnologia,

l’eccesso demografico.

CERTEZZE del futuro

ECCESSO DI DEBITO

Il mondo è pieno di debiti e non ci sono i soldi per pagarli tutti: i default di privati, aziende e stati saranno le notizie quotidiane del futuro.

ECCESSO DI TECNOLOGIA

La tecnologia è invasiva, e crea realtà nuove spazzando via chi non si adegua ai nuovi processi.

Chi sarà la nuova Apple? Forse gli italiani dell’IIT di Genova con il nuovo R1?

Si guadagnerà di più con la robotica o con gli impianti di sicurezza?

Non essere investiti in tecnologia è da Luddisti…ricordate chi sono?

ECCESSO DI DEMOGRAFIA

La popolazione mondiale aumenta nonostante il calo delle nascite nei paesi emergenti: perché?

Non moriamo più!

Investire nei farmaci generici per compensare eccesso di debito ed invecchiamento della popolazione?

Oppure investire in chi realizza nuovi e costosi farmaci biotecnologici?

A Brescia, chi arriva prima al risultato: il il Prof. Trabucchi ed il suo Gruppo di Ricerca Geriatrica sulla demenza senile, oppure lo staff di Medicina Molecolare e Traslazionale del Prof. Bergese riuscirà ad istruire le cellule a riprodursi per far crescere gli arti agli amputati?

Perché l’Italia eccelle sia per la popolazione più vecchia d’Europa, sia per la qualità della ricerca scientifica e medica.

Vivremo cento anni ed avremo bisogno di tanti soldi per vivere bene, oltre che a lungo.

Poiché c’è troppo debito e non ce ne presteranno più,

dobbiamo sfruttare la tecnologia per spendere meno e

la finanza per aumentare il nostro patrimonio nel tempo.

I nostri alleati sono biologia, tecnologia, tempo e capitalizzazione composta.

Nel report allegato trovate nomi e numeri: potete fare da soli.

E’ una strategia vincente, la migliore?

Non so se è la migliore, è una strategia ed è la mia!

Se volete me al vostro fianco nel vostro lungo futuro, contattatemi.

Agosto e le ferie estive sono il tempo giusto per scegliere come sarà il nostro futuro.

vivere bene l’oggi, accudire in maniera adeguata i genitori domani, favorire il sereno futuro dei nostri figli,

gestendo al meglio reddito e patrimonio.

Sabato 23 maggio 2015 – ore 10,30 –

Auditorium di Ambiente Parco, Largo Torrelunga 7,

ingresso consigliato da via Lechi – Brescia

L’incontro è rivolto alle famiglie, ed in particolare alle famiglie con bambini.

Mentre i genitori presenzieranno l’incontro, i bambini presenti saranno condotti in visita guidata alla mostra interattiva “natur.acqua”.

Al termine dell’incontro formativo e della visita guidata, genitori e figli si riuniranno presso il ristorante Mondo Liquido per un “aperi-pizza” .

Obiettivo del forum è fornire un quadro di riferimento per valutare gli strumenti più adeguati, sia dal punto di vista finanziario che giuridico e fiscale, per

tutelare il patrimonio (talenti naturali, redditi, patrimonio mobiliare ed immobiliare);

ottimizzare i processi di pianificazione, gestione ed utilizzo di redditi, patrimonio e risparmio;

realizzare un corretto mix di strumenti bancari, finanziari ed assicurativi per vivere bene oggi, garantire l’università ad i figli, vivere una quarta età economicamente serena.

Nell’incontro ed alla luce di oltre venti anni di attività, vi illustrerò esperienze concrete di operazioni di tutela e sviluppo del patrimonio personale, evidenziando le soluzioni che Allianz Bank suggerisce alle famiglie per mantenere inalterato e per migliorare oggi ed in futuro il proprio tenore di vita.

Al termine degli interventi ci sarà spazio per le domande, sia in sala che durante “l’aperi-pizza”.

N.B. L’incontro è a titolo gratuito ed a numero chiuso, pertanto è necessario confermare la partecipazione, specificando

il numero e l’età dei bambini che prenderanno parte alla visita guidata alla Water Exhibition,

Il numero di adulti ed il numero di bambini che si fermeranno per l’aperi-pizza presso il Ristorante Mondo Liquido.