pubblicato il 3 febbraio 2017, tempo di lettura massimo 3 minuti.

Investire i propri soldi per il futuro. Cos’è meglio?

Osserviamo l’andamento di cinque soluzioni di risparmio gestito che esistono da oltre 10 anni, tutte “stellate” secondo le valutazioni del sito indipendente “MorningStar”:

Allianz Liquidità, una soluzione che investe in strumenti del mercato monetario, ovvero titoli con scadenza entro un anno;

Carmignac Securité, che investe nel mercato obbligazionario di breve periodo;

Pimco Global Bond, il/uno tra i più importanti strumenti di investimento nel mercato obbligazionario mondiale;

Allianz Capital Plus, la gestione bilanciata più amata in Germania, paese che meglio ha gestito le proprie finanze;

Morgan Stanley Global Brands, la soluzione per comprare azioni delle aziende con i marchi commerciali più diffusi al mondo.

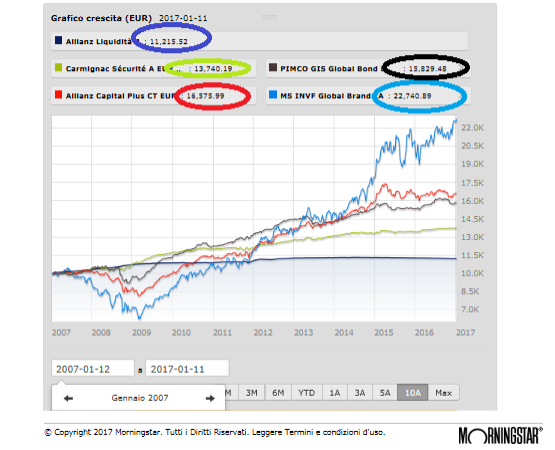

Facciamo un salto indietro nel tempo di dieci anni , nel 2007, prima che iniziasse l’attuale crisi internazionale del debito, ed immaginiamo di aver versato, in ognuno degli “strumenti” indicati, 10.000,00 euro . Guardiamo il grafico: in tutti questi anni

avremmo potuto liquidare in qualsiasi momento (no vincoli, no penali),

ed oggi i Nostri 10.000,00 valgono da un minimo di poco più di 11.200,00 euro fino ad un massimo di oltre 22.700,00 euro.

Quale “strumento” vogliamo acquistare oggi?

(10.000,00 euro investiti a gennaio 2007 sono diventati a gennaio 2017…)

Beh, la soluzione è facile.

Se il “mandato” è la ricerca di “uno strumento” in cui restare investiti dieci anni….prendiamo “l’autostrada”:

investiamo tutto in Morgan Stanley Global Brands e ci diamo appuntamento tra dieci anni!

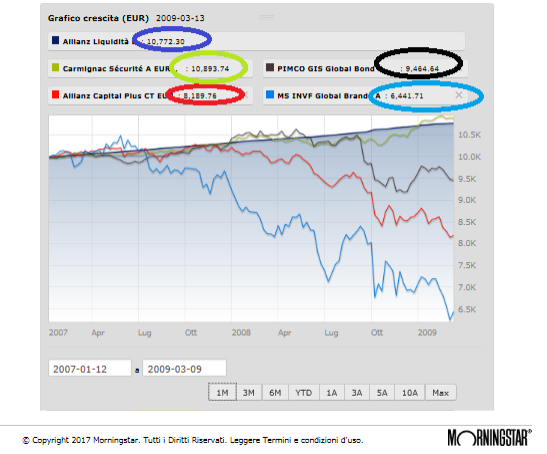

Ora, però, dopo aver investito a gennaio 2007, immaginiamo

di aver dovuto fare delle valutazioni sulla bontà della soluzione, oppure

di aver avuto bisogno di liquidare dopo un paio d’anni o poco più,

per esempio a marzo 2009.

La situazione sarebbe stata la seguente

(10.000,00 euro investiti a gennaio 2007 sono diventati a marzo 2009…)

La soluzione che abbiamo scelto prima quanto vale?

Morgan Stanley Global Brands, che a dieci anni ci renderà molto più ricchi (ma nel 2009 potevamo solo sperarlo), dopo poco più di due anni vale il 35% in meno!

Che emozioni provoca leggere nero su bianco che i Nostri risparmi perdono il 35%?

Cosa avremmo fatto?

Nel 2009 avremmo scelto ancora “le potenzialità del fondo azionario” che perdeva il 35%?

Avremmo venduto tutto e ripiegato su altro?

Avremmo preferito essere investiti nella “Liquidità ” che ci ha comunque conservato il capitale iniziale?

Avremmo resistito?

Avremmo investito ulteriore risparmio per approfittare del ribasso?

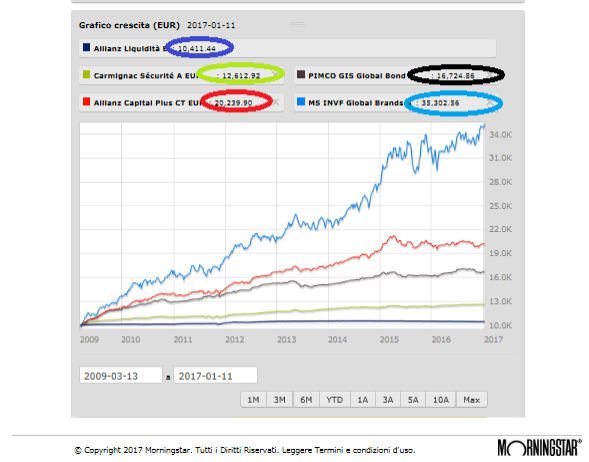

Se avessimo cambiato “strada o strumento”, avremmo perso un rialzo del 250%!

(10.000,00 euro investiti a marzo 2009 sono diventati a gennaio 2017…)

(10.000,00 euro investiti a gennaio 2007 con valori a marzo 2009 e sviluppo fino a 2017)

E per i prossimi dieci anni dove mettiamo i nostri soldi?

Verifichiamolo insieme:

scrivimi a eligio.bosco@gmail.com

telefonami al 3484052538.

A presto e

Buona vita

(N.B. tutti i grafici sono stati realizzati grazie alla funzione “Grafico interattivo” all’interno del sito Morningstar.

La funzione è disponibile a tutti semplicemente accedendo al sito Morning Star,

Avv. Michele Brunetta (Avvocato Studio Legale e Tributario Girardi – Trento)

ore 15,15 La formazione degli accordi sottostanti il contratto di rete

Avv. Michele Brunetta (Avvocato Studio Legale e Tributario Girardi – Trento)

ore 15,45 La contabilità della rete e il regime fiscale Dott. Lorenzo Bresciani (dottore commercialista, Studio di consulenza Domus – Verona, Rovereto)

Seconda sessione – Le società benefit

Moderatore : Lavinia Fattore Relationship Manager Allianz Global Investors

ore 16,45 Le finalità della disciplina, la definizione di società benefit e

la nuova connotazione dell’interesse sociale

Notaio Lorenzo Salvatore (Notaio, Verona)

ore 17,30 Gli obblighi e le responsabilità degli amministratori

Prof. Alberto De Pra (Professore aggregato di Diritto Commerciale Università di Bologna)

ore 18,45 Chiusura lavori e cocktail di ringraziamento

La partecipazione al convegno è gratuita ed è valida per l’attribuzione di 5 crediti formativi professionali per gli Iscritti all’Ordine dei Dottori Commercialisti e Esperti Contabili e 2 crediti formativi in diritto commerciale per gli Iscritti all’Ordine degli Avvocati.

Data la limitata disponibilità di posti, la prenotazione è essenziale per accedere ai lavori.

Per informazioni, rivolgersi alla segreteria UGDC, al numero 349-1827945 Dott.ssa Valentina Brigantini.

Per iscrizioni, inviare entro il 21.11, la scheda di adesione allegata via mail all’indirizzo brescia@ungdc.it

Gli avvocati devono iscriversi utilizzando “SFERA” nell’area riservata del sito dell’Ordine

Eligio, come posso investire i soldi che ho in conto corrente e che sì corrono, ma all’indietro come i gamberi?

La soluzione sono io, Eligio e la mia strategia, tuttavia stando al gioco estivo vi allego un elenco di strumenti che potete facilmente gestire in autonomia.

Grazie a Blackrock, che mi ha messo a disposizione gli strumenti professionali di Morningstar, vi regalo un bel report con nome e cognome, codice Isin, indicatori storici e correlazioni con cui costruirvi un portafoglio di partenza.

Questo portafoglio è una soluzione semplice e facilmente replicabile per investire 100.000,00 oggi: 4 agosto 2016.

Di seguito alcune note alla base delle scelte effettuate.

OPPORTUNITA’ del presente

La prima regola degli affari è

comprare poco quello che oggi costa poco ma che in futuro si apprezzerà.

Nei mercati finanziari oggi cosa compro a sconto? Mah, mi sembra tutto abbastanza caro.

Le obbligazioni “sicure” costano tanto in rapporto ai miseri rendimenti che possono offrire.

Le azioni costano un po’ meno, soprattutto in Europa, ma sempre “carolotte” rispetto agli utili, potenzialmente frenati dalla crescita economica mondiale molto bassa.

La liquidità non paga, anzi costa: se le banche pagano 0,4 alla BCE per i soldi fermi, quanto tempo deve passare prima che facciano pagare lo 0,4 ai correntisti?

Oggi a buon prezzo si possono comprare tre soluzioni:

la sterlina,

il petrolio e

l’inflazione.

GBP

La sterlina è valuta di riserva di tutte le banche centrali del mondo, è al livello più basso da 15 anni: contro il nostro euro perde circa il 15% da inizio anno.

Quanto passa prima che recuperi il 10%?

3 anni? 4?

Sarà sempre almeno un 2% annuo, che nell’attuale era dei “tassi negativi” è un gran bel guadagno.

Per i più scettici ricordo l’andamento del Franco Svizzero, “inchiodato” dall’estate del 2011 al gennaio del 2015, quando in una solo seduta ha recuperato il 20%!

PETROLIO

Da ieri bombardiamo anche la Libia, solo per l’Isis?

Benché io sia un forte sostenitore delle nuove fonti di energia, faccio fatica ad immaginare un mondo senza petrolio. Guardatevi intorno e provate a contare per quanti oggetti nel vostro campo visivo è stato utilizzato o serve il petrolio.

Oggi il petrolio e chi lo lavora, costa poco, merita un piccolo investimento da incrementare in futuro.

Per i più scettici invito a guardare l’apprezzamento dell’oro da inizio anno, dopo anni di valori bassi. Il petrolio non è forse “l’Oro nero”?

INFLAZIONE

Denaro in svendita ma … con i tassi negativi non ci sono margini:

il capitalismo economico e finanziario presuppone l’interesse sul capitale prestato.

Non c’è alternativa: o salgono i tassi o salta il sistema.

Capire quando accadrà è un mistero,

capire perché ancora non è accaduto è un mistero avvolto in un arcano.

Comunque sia tra un titolo a tasso fisso vicino a zero,

ed un titolo indicizzato all’inflazione con tasso vicinissimo a zero,

io preferisco quest’ultimo.

Sterlina, Petrolio ed Inflazione sono le scommesse, mentre le certezze sono:

l’eccesso di debito,

l’eccesso di tecnologia,

l’eccesso demografico.

CERTEZZE del futuro

ECCESSO DI DEBITO

Il mondo è pieno di debiti e non ci sono i soldi per pagarli tutti: i default di privati, aziende e stati saranno le notizie quotidiane del futuro.

ECCESSO DI TECNOLOGIA

La tecnologia è invasiva, e crea realtà nuove spazzando via chi non si adegua ai nuovi processi.

Chi sarà la nuova Apple? Forse gli italiani dell’IIT di Genova con il nuovo R1?

Si guadagnerà di più con la robotica o con gli impianti di sicurezza?

Non essere investiti in tecnologia è da Luddisti…ricordate chi sono?

ECCESSO DI DEMOGRAFIA

La popolazione mondiale aumenta nonostante il calo delle nascite nei paesi emergenti: perché?

Non moriamo più!

Investire nei farmaci generici per compensare eccesso di debito ed invecchiamento della popolazione?

Oppure investire in chi realizza nuovi e costosi farmaci biotecnologici?

A Brescia, chi arriva prima al risultato: il il Prof. Trabucchi ed il suo Gruppo di Ricerca Geriatrica sulla demenza senile, oppure lo staff di Medicina Molecolare e Traslazionale del Prof. Bergese riuscirà ad istruire le cellule a riprodursi per far crescere gli arti agli amputati?

Perché l’Italia eccelle sia per la popolazione più vecchia d’Europa, sia per la qualità della ricerca scientifica e medica.

Vivremo cento anni ed avremo bisogno di tanti soldi per vivere bene, oltre che a lungo.

Poiché c’è troppo debito e non ce ne presteranno più,

dobbiamo sfruttare la tecnologia per spendere meno e

la finanza per aumentare il nostro patrimonio nel tempo.

I nostri alleati sono biologia, tecnologia, tempo e capitalizzazione composta.

Nel report allegato trovate nomi e numeri: potete fare da soli.

E’ una strategia vincente, la migliore?

Non so se è la migliore, è una strategia ed è la mia!

Se volete me al vostro fianco nel vostro lungo futuro, contattatemi.

Agosto e le ferie estive sono il tempo giusto per scegliere come sarà il nostro futuro.

Mi auguro che non accada come nell’estate del 2007…..Ricordate?

Sebbene abbia ricordo anche di una mia partenza intelligente con 18 ore di coda per arrivare in Croazia, la coda che mi ha impressionato di più e che ricordo meglio è quella del 2007. Ricordate le immagini in TV?

Migliaia di Inglesi in coda fuori agli sportelli della Northern Rock, nella speranza di riuscire a ritirare i propri soldi prima di perderli tutti a causa delle casse “vacanti” della Banca.

Estate 2007…. code agli sportelli per paura del fallimento della propria Banca.

Estate 2016…….

Sono passati quasi dieci anni dall’inizio dei fallimenti bancari e della più grande crisi finanziaria ed economica di tutti i tempi (altro che ’29) e, per “il sistema finanza”, la situazione è migliorata.

Non sono certo che sia migliorata anche per il risparmiatore italiano. E per voi?

Come sta in salute il vostro patrimonio rispetto all’estate del 2007?

Cosa è accaduto e come si è mosso in tutti questi anni con i fallimenti di Lehman, della Grecia, delle banche italiane?

E cosa è accaduto ad i patrimoni che sono stati affidati a me, ad Eligio Bosco ?

PERFORMANCE

Grazie a Blackrock, che mi ha permesso di utilizzare gli strumenti di Morningstar, e con tutte le semplificazioni derivanti dall’aggregazione di dati, di seguito trovate il grafico della performance del mio portafoglio.

Sommando tutte le soluzioni di risparmio gestito sottoscritte dai miei assistiti, ponderate per il relativo peso, ed immaginandole come un unico portafoglio, il grafico ne riporta l’andamento dall’estate del 2007 ad oggi e lo confronta con la performance dell’indice Morningstar dei fondi Bilanciati Prudenti Globali espressi in Euro.

Se non è chiaro lo evidenzio:

10.000,00 euro sono diventati 14.148,75 o, se preferite, il portafoglio ha guadagnato il 41,48%,

molto meglio dell’andamento dell’indice che si è fermato a 11.431,70.

Il mio portafoglio ha fatto una performance tripla rispetto alla media dei fondi Bilanciati Moderati Euro: 41,48% in 9 anni vuol dire circa il 4% all’anno!

Il vostro portafoglio ha avuto eguale performance?

Quali altri motivi/numeri servono perché mi scegliate come vostro consulente patrimoniale?

RISCHIO

Ho sempre considerato la redditività secondaria rispetto al rischio:

per spiegare la performance devo illustrare qual’è stata la strategia.

Dopo alcuni anni di buoni rendimenti finanziari non giustificati da altrettanti buoni dati economici, nel 2006 per abbassare il rischio, ho cominciato ad alleggerire i miei portafogli, attività che mi è stata anche rimproverata perché, in effetti, i mercati azionari sono saliti ancora nella prima metà del 2007.

Ma, come dico sempre ad i miei assistiti, bisogna investire provando ad immaginare ciò che sarà e che sicuramente non sarà uguale a quello che è già accaduto.

L’essermi mosso in anticipo, ha fatto sì che, nonostante il terribile 2008 culminato con il fallimento Lehman in settembre, anche chi avesse investito con me sui massimi del 2007,a fine 2008, avrebbe avuto tutti i suoi soldi!

Anche in questo caso, contano i numeri, ed ecco di seguito i numeri dell’andamento del mio portafoglio.

Andamento complessivo dal 2006

Pur considerando il 2016, dove avendo incrementato la liquidità il mio portafoglio ha fatto peggio dell’Indice,

negli ultimi 10 anni l’insieme delle soluzioni da me suggerite ha avuto un

rendimento del 46%, doppio rispetto all’Indice di Bilanciati Moderati 23%.

Migliore performance relativa, minor rischio, nessuna perdita di capitale,

serve altro per scegliermi?

FORTUNA E SFORTUNA

La fortuna è cieca ma la sf…ortuna ci vede benissimo.

Vale in molti casi, anche nelle scelte di investimento ma, non per i patrimoni investiti per mio tramite.

Anche il più sfortunato, chi mi affidato il patrimonio ad inizio 2008, chiudendo l’anno con

una performance pari a -6,64%, ha subito recuperato il capitale investito ed ha cominciato a guadagnare già l’anno dopo, chiudendo il 2009 con un guadagno del 14,52%.

Quanti anni ci metteranno a recuperare i vostri investimenti azionari e obbligazionari?

(andamento del portafoglio Eligio anno per anno)

Per chi vuole approfondire allego l’intero report elaborato da Morningstar.

I più tecnici troveranno altri numeri importanti ed estremamente positivi come, per esempio,

una volatilità contenuta intorno al 3,8% ed un Indice di Sharpe pari a 0,90.

I più critici riveleranno anche un 2013 in negativo ma, ammesso che sono un bravo profesionista ma pur sempre un uomo, la performance è dovuta alla strategia di investimento in oro, che quell’anno ha fatto malissimo, e che sta facendo benissimo in questi primi mesi del 2016.

Tutti potete consultare le soluzioni adottate: non c’è nulla di esotico,

sono soluzioni che possono essere adottate da tutti i risparmiatori e da qualsiasi intermediario.

Gli ingredienti sono gli stessi la differenza la fa il consulente e la sua strategia.

Qual’è la strategia del vostro consulente?

Questi sono i numeri del portafoglio in risparmio gestito, poi c’è tutto il resto, numerabile e non numerabile.

Potrei citare le accurate consulenze su trasmissione e tutela dei patrimoni personali,

sulle governance aziendali, sulle scelte immobiliari e di finanziamento.

Voglio sottolineare però ancora un numero.

Metà del mio portafoglio è finanziario come qui descritto, e l’altra metà del mio portafoglio è in soluzioni a capitale garantito e con rendimento minimo garantito.

Nei vostri portafogli avete soluzioni a capitale garantito?

Da chi?

In che percentuale?

L’estate è il periodo migliore per mettere ordine, e per pianificare bene il futuro: scegliete un bravo consulente che vi accompagni nel vostro lungo e magnifico futuro.

L’inizio del 2016 è stato caratterizzato dalla espressione BAIL IN, in cui è ormai chiaro a tutti che il salvataggio delle banche in crisi sarà effettuato con i nostri soldi, in quanto azionisti, obbligazionisti o semplici correntisti della banca in dissesto finanziario.

Meno chiaro è capire: la mia banca si avvia verso il dissesto?

Verrà salvata utilizzando i soldi delle mie obbligazioni? Prelevando i miei soldi in conto corrente? Azzerando le mie azioni che già oggi valgono meno del 50% del valore di cinque anni fa?

Come faccio a tutelarmi adesso?

A queste ed a molte altre domande, incluse quelle dei presenti in sala, verrà data risposta nell’incontro.

In primo luogo, verrà illustrato come fare a capire lo stato di salute delle principali banche presenti sul territorio, evitando sia di sottovalutare i problemi, sia di creare inutili allarmismi: non tutte le banche sono in crisi.

Successivamente, verranno illustrati i passi da compiere per tutelare al meglio i propri risparmi, se per caso depositati ed investiti in banche “in difficoltà”. Verranno riportati casi concreti e le differenti soluzioni a seconda della gravità dello stato di crisi della singola banca e della tipologia dei prodotti sottoscritti.

Accesso gratuito,

è gradita conferma di partecipazione rispondendo a questa post oppure

con messaggio in segreteria telefonica al numero 030 48579,

– accesso consigliato: ingresso est da via Lechi –

sessione mattutina ore 10,30

(per i bambini visita guidata a “natur.acqua : gioco lab.”)

sessione pomeridiana 17,30

(per i bambini laboratorio “mate.land: pazzi per la matematica!” )

In occasione della 91ma Giornata Mondiale del Risparmio

sono lieto di invitarvi all’incontro formativo:

Risparmio, Famiglia e Futuro:

vivere bene l’oggi, accudire in maniera adeguata i genitori domani,

favorire il sereno futuro dei nostri figli,

gestendo al meglio risparmio, reddito e patrimonio.

L’incontro è rivolto ….

a chi risparmia per acquistare le figurine o app di giochi,

a chi risparmia per partecipare a concerti o ad eventi,

a chi risparmia per garantirsi un bel viaggio o una serena vecchiaia e

a chi risparmia perché vuole donare un futuro dignitoso ad i propri figli.

I bambini sono il futuro e sono benvenuti.

Mentre gli adulti parteciperanno all’incontro, i bambini saranno condotti alla mostra interattiva “natur.acqua” al mattino, ed al laboratorio “mate.land: pazzi per la matematica!”al pomeriggio.

Al termine dell’incontro formativo e della mostra e del laboratorio, genitori e figli si riuniranno presso il ristorante Mondo Liquido dove sarà offerto un “aperi-pizza” .

hai ricevuto la mail dell’Inps con oggetto “Quale sarà la tua pensione”?

A prescindere se la risposta è “Sì” oppure “No”, leggi con attenzione il testo che segue, potrebbe essere molto utile, a te, a familiari, amici od anche ai tuoi assistiti/clienti, siano essi iscritti Inps o meno:

tutte le Casse previdenziali offrono servizi e simulatori analoghi, e le logiche di fondo sono le medesime.

LA MIA PENSIONE: IL CALCOLO INPS

Dal primo luglio anche gli over 50, e quindi quasi tutti i contribuenti Inps,

dovrebbero aver ricevuto la mail come l’ho ricevuta io.

Applausi, complimenti, finalmente!

I dati parlano di un milione di italiani che ha usufruito del servizio nel solo mese di maggio,

mese in cui potevano accedere al servizio solo gli under 40!

Forse anche tu hai già provato il servizio.

Grande sorpresa:

tra chi è ancora al lavoro, molti over 50 e tutti gli under 50 hanno scoperto che…

… avranno una pensione superiore al reddito attuale!

Per esempio, risulta che un 40enne con contributi dal 2002 e che guadagna oggi 2.700,00 euro netti, riceverà una pensione di 3.500,00 euro al mese.

Emozione e retropensiero successivo?

“Certo è vero, a 7o anni, più bassa dell’ultimo reddito ma più di quanto guadagno ora!”

Bene ma… Sì c’è un ma…

Il calcolo è ipotetico, e attualmente basato su ipotesi inverosimili, ma qui non voglio dilungarmi sul perchè (chi vuole mi scriva e glielo spiego) .

Voglio, invece, fornirvi aiuto perchè

abbiate in autonomia il VERO CALCOLO INPS, in modo

da aver chiaro il vostro futuro e per

invitarvi a sfidare voi stessi questa estate in una esperienza TEST.

DATO INPS REALE ED AGGIORNATO DELLE NOSTRE PENSIONE EFFETTIVE:

AI SUPERSTITI, PER INVALIDITA’ PERMANENTE E ….

Accedete al sito Inps e procuratevi il vostro pin personale.

Accedete al sito Inps e cliccate nel menu in alto sulla sezione “software”.

Nella sezione software nel menu a sinistra cliccate su “Per il cittadino”

Nella sezione “Per il cittadino” cliccate su “Dettaglio” del primo programma “Car.pe ….”

Scaricate il software –

Accedete al software come “ cittadino con pin personale” –

Completate le indicazioni per la stampa –

Cliccate “carica” in “Gestione estratto” ed inserite il vostro codice pin e codice fiscale –

Nella maschera che compare cliccate “accetta estratto” –

Andate in “gestione calcolo”, cliccando la vostra categoria professionale o totalizzazione se ne avete più d’una (amm.re/socio p.e.)

Accettate le supposizioni e, dove vi chiedono date, per non sbagliare inserite 31/12/2014 –

Andate sulla pagina del calcolo pensione misto o contributivo, secondo il vostro regime-

Cliccate sul pulsante inabilità –

Cliccate su stampa, e

vi apparirà una pagina riepilogativa di grande effetto,

con il vero importo di quanto avete maturato di pensione.

(Se la descrizione è stata troppo sintetica, ne trovate un’altra più dettagliata e un po’datata ma ancora valida in un mio precedente post di questo blog, al seguente link

Bene, fate tutti gli scongiuri possibili ma, sappiate che :

l’importo “pensione calcolata” è la pensione che oggi riceverebbero i superstiti (sarà il 100% solo con figli minori, diversamente meno, se il coniuge lavora molto meno!),

l’importo “pensione mensile maggiorata” è la pensione di invalidità che ricevereste oggi, ma anche

l’ipotesi più realistica dell’importo mensile che riceverete quando andrete in pensione.

Ed infatti, lo stesso 40enne che guadagna 2.700,00 euro mese,

in “La mia pensione” si vede attribuito dall’Inps 3.500,00 euro, mentre

in Car.pe ed in realtà ha maturato

solo574,00 € che spettano oggi a coniuge e figli,

e la promessa Inps di oggi per il futuro di una pensione che arriva al massimo a 1.597,00!

Dato Inps l’uno… dato Inps l’altro.

Una volta e mezzo lo stipendio attuale in un’ipotesi,

il 40% in meno dello stipendio attuale nell’altra ipotesi.

Ripeto:

il 40% in meno dello stipendio attuale, non dell’ipotetico stipendio futuro!

E per te ed i tuoi familiari? Che importi risultano? Qual’è l’importo più credibile?

Dovendo pianificare bene il vostro futuro che dato usereste? Un’ ipotesi di dato o un dato acquisito?

TEST PER L’ESTATE: VIVERE DA PENSIONATO

Le ferie, le vacanze sono il periodo di riposo dal lavoro, così anche la pensione, dunque

qual momento migliore per provare a vivere di pensione?

Per luglio ed agosto,

provate a vivere spendendo un importo massimo pari alla

“pensione mensile maggiorata”, così come calcolata per voi dall’Inps con il Car.pe.

Provate e… provate ad immaginare di doverlo fare non solo per una settimana o un’estate ma…..

… per tutta la vita!

Buon test.

Sono a disposizione di tutti coloro che vogliono mettersi in gioco:

di chi vorrà semplicemente dirmi se questo mio post è stato utile o inutile,

di chi ha difficoltà ad utilizzare il software,

di chi “più tecnico” vorrà confutare alcune mie valutazioni e confrontarsi sulla legislazione previdenziale,

di chi vorrà comunicarmi l’esito del test,

e, soprattutto,

di chi vorrà scegliermi come referente per il benessere futuro proprio e della propria famiglia.

Buona estate e buona vita a tutti

N.B.

Se sei un collega o un professionista, oltre che per la sfera personale e famigliare, quanto illustrato può essere molto utile per servire meglio chi ci ha scelto come consulenti patrimoniali (finanza personale ed aziendale, analisi immobiliare, pianificazione finanziaria, previdenzale e per il passaggio generazionale).

vivere bene l’oggi, accudire in maniera adeguata i genitori domani, favorire il sereno futuro dei nostri figli,

gestendo al meglio reddito e patrimonio.

Sabato 23 maggio 2015 – ore 10,30 –

Auditorium di Ambiente Parco, Largo Torrelunga 7,

ingresso consigliato da via Lechi – Brescia

L’incontro è rivolto alle famiglie, ed in particolare alle famiglie con bambini.

Mentre i genitori presenzieranno l’incontro, i bambini presenti saranno condotti in visita guidata alla mostra interattiva “natur.acqua”.

Al termine dell’incontro formativo e della visita guidata, genitori e figli si riuniranno presso il ristorante Mondo Liquido per un “aperi-pizza” .

Obiettivo del forum è fornire un quadro di riferimento per valutare gli strumenti più adeguati, sia dal punto di vista finanziario che giuridico e fiscale, per

tutelare il patrimonio (talenti naturali, redditi, patrimonio mobiliare ed immobiliare);

ottimizzare i processi di pianificazione, gestione ed utilizzo di redditi, patrimonio e risparmio;

realizzare un corretto mix di strumenti bancari, finanziari ed assicurativi per vivere bene oggi, garantire l’università ad i figli, vivere una quarta età economicamente serena.

Nell’incontro ed alla luce di oltre venti anni di attività, vi illustrerò esperienze concrete di operazioni di tutela e sviluppo del patrimonio personale, evidenziando le soluzioni che Allianz Bank suggerisce alle famiglie per mantenere inalterato e per migliorare oggi ed in futuro il proprio tenore di vita.

Al termine degli interventi ci sarà spazio per le domande, sia in sala che durante “l’aperi-pizza”.

N.B. L’incontro è a titolo gratuito ed a numero chiuso, pertanto è necessario confermare la partecipazione, specificando

il numero e l’età dei bambini che prenderanno parte alla visita guidata alla Water Exhibition,

Il numero di adulti ed il numero di bambini che si fermeranno per l’aperi-pizza presso il Ristorante Mondo Liquido.