Eccoci qua, oggi commentiamo il capitolo dedicato a Obbligazioni, Titoli di Stato e Buoni Postali. Nell’ultima settimana, come suggerito nel commento precedente, abbiamo..

…Calcolato quanto spendiamo, stimato quanto incasseremo, e quantificato quanto lasciamo in conto per colmare la differenza “uscite meno entrate” per circa un annetto…tutto il resto lo metteremo a frutto in modo utile per noi, i nostri affetti, il nostro futuro.

Oggi decidiamo le nostre “operazioni di investimento”.

“ Un’operazione di investimento è un’attività che, dopo un’analisi approfondita promette la sicurezza del capitale e un rendimento adeguato, ovvero la protezione contro le perdite in tutte le condizioni normali o ragionevolmente probabili ed un rendimento, per quanto basso, che si è disposti ad accettare” (B. Graham in “Security Analysis” ed. 1934).

Oggi, i Titoli di Stato ed i Buoni Postali ci garantiscono il capitale e un rendimento per noi accettabile e soddisfacente?

CONTESTO GENERALE

Quando lo Stato Italiano ha bisogno di soldi per il Suo/Nostro debito, li chiede in prestito a noi, emettendo Bot e Btp. Inoltre, quando lo Stato deve finanziare, tutelare o salvare aziende in crisi o strategiche, utilizza la Cassa Depositi e Prestiti, che ottiene i soldi sempre da noi vincolandoci nei Buoni Postali.

Anni fa lo Stato ci implorava di comprare Bot, Btp e Buoni Postali, offrendoci alti rendimenti. Oggi, se lo Stato Italiano a bisogno di finanziare la Cassa Depositi o il proprio debito, bussa alla BCE. La presidente della BCE Christine Lagarde va in cantina, stampa euro e poi li consegna gratis allo Stato Italiano. Lo Stato Italiano ci offre BTP e Buoni Postali e ci dice: Ok, prendo i tuoi soldi in prestito ma non ti do alcun interesse!

E se prestiamo i nostri Euro a qualche altro Stato, anche vincolandoci più anni?

A casa nostra non c’è trippa per gatti, prestando soldi a Stati nell’area euro si perde!

E se prestiamo i soldi a qualche azienda solida, che fa utili e con roseo futuro?

Apple? Ok! Compriamo oggi l’obbligazione in euro Apple 2027 ISIN XS129238941, e facendo bene i conti scopriamo che ogni anno perdiamo in media -0,076%

(investiamo 10.000,00 euro, ed in 6 anni riportiamo a casa circa 9.400,00 euro!).

Pfizer? Se vincoliamo i nostri soldi fino al 2027, meglio Pfizer: con l’obbligazione

ISIN XS1574158082, guadagniamo in media ogni anno 0,025%

(investiamo 10.000,00 euro, ed in 6 anni riportiamo a casa circa 10.015,00 euro!).

Allianz? Meglio ancora se li prestiamo ad Allianz fino al 2031, compriamo l’obbligazione

ISIN DE000A180B80, e guadagniamo in media ogni anno 0,08%

(investiamo 10.000,00 euro, ed in 10 anni riportiamo a casa circa 10.080,00 euro!).

Quindi? Anche se prestiamo i nostri soldi ad aziende solide ed anche vincolandoci più anni, non otteniamo “un rendimento adeguato”.

Oggi, per guadagnare con le obbligazioni dobbiamo seguire il mercato e vendere e comprare, approfittando delle variazioni di prezzo, ad esempio comprando i BTP quando lo spread sale e vendendoli quando scende.

Abbiamo competenza, tempo e voglia di farlo?

CONTESTO PERSONALE

Quindi, anche se sono disposto a rinunciare a poter utilizzare il mio denaro per molti anni, con le obbligazioni di Stati o società solide, i miei soldi diminuiscono ed io perdo.

Se ho sul conto corrente molto più di quello che mi serve per vivere, come investo?

Dipende: dalle mie caratteristiche personali, da quanto denaro e da quanto tempo ho.

BREVE TERMINE: 1 o 2 ANNI

Non ho tantissimo denaro, oppure devo spenderlo tutto nei prossimi 12/24 mesi?

Conto corrente, punto!

Ho in conto corrente un bel tesoretto e sono certo che non lo spenderò tutto nei prossimi 12/24 mesi? Conto corrente e, in parte, conto corrente in dollari e franchi svizzeri, o fondi/sicav monetari in dollari e franchi svizzeri.

Ho in conto corrente un bel tesoretto e sono certo che non lo spenderò tutto nei prossimi 12/24 mesi, e voglio guadagnare? Approfitto dell’apprezzamento dell’euro del 2020 e compro obbligazioni con scadenza a breve nelle valute che hanno perso di più rispetto all’euro ed emesse da debitori solidi, come le organizzazioni sovranazionali: Banca Mondiale, Banca Europea degli Investimenti, ecc.

MEDIO/LUNGO TERMINE: 5 ANNI o più

Posso pazientare e permettere al mio patrimonio di lavorare per più anni, ma sono terrorizzato dalle azioni e dai mercati azionari?

Allora ho due sole strade per investire e ottenere “la sicurezza del capitale e un rendimento adeguato, seppur basso”.

La prima è delegare ai professionisti di una seria Società di Gestione la scelta di quali obbligazioni comprare, quando farlo e quando venderle:

FONDI/SICAV dei migliori gestori obbligazionari al mondo.

La seconda è “comprare la garanzia del capitale”, assicurandolo, trasferendo il rischio di perdite ad una compagnia assicurativa.

Assicurazioni Ramo I a capitale garantito da i più solidi assicuratori mondiali.

COME POSSO AIUTARVI

BREVE TERMINE 1 o 2 ANNI

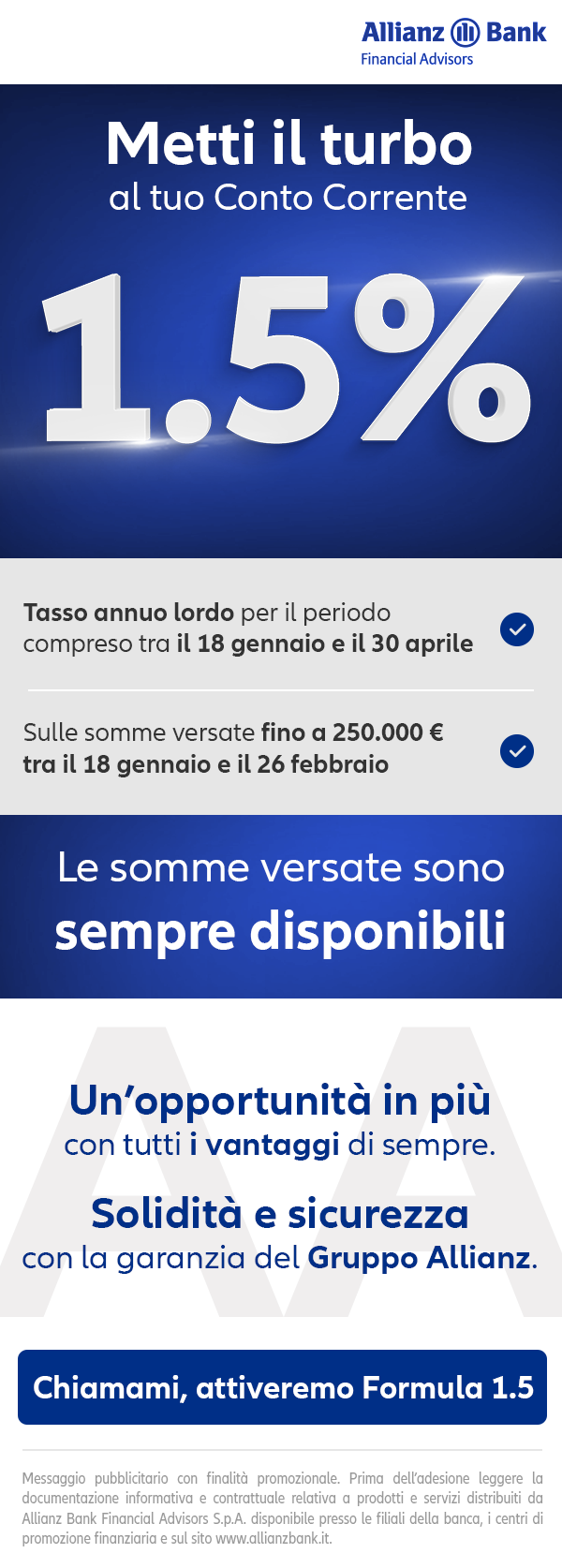

Come ben sapete io sono un professionista iscritto all’Albo OCF, con propria partita Iva ma, sin dal mio praticantato del 1994, per la sicurezza del patrimonio mio e dei miei assistiti, ho scelto Allianz Bank, e quindi posso farvi sottoscrivere un conto corrente Allianz Bank.

Mi auguro che, come me, in molti abbiano approfittato dell’offerta di ricevere l’1,5% fino ad aprile sul conto corrente Vedo di Allianz Bank, offerta valida per tutti i correntisti, vecchi e nuovi.

Chi ha un conto Allianz Bank, può collegarvi un conto valutario, e spostarsi facilmente dal conto in dollari e/o dal conto in franchi svizzeri a quello in euro.

Ma, posso anche farvi sottoscrivere soluzioni di breve termine in Dollari USA o in Franchi Svizzeri, come per esempio i comparti Short Term Money Market di Pictet, USD e CHF, di cui riporto l’andamento da inizio anno. (grafico dal sito MorningStar)

MEDIO/LUNGO TERMINE 5 anni o più

Se non tocco il mio investimento per cinque anni o più, meglio una strategia azionaria,

ma di azioni parleremo settimana prossima ed oggi parliamo di obbligazioni.

Qui di seguito, vediamo l’andamento a cinque anni di due soluzioni obbligazionarie gestite da PIMCO, il più importante gestore al mondo di obbligazioni. Chi le ha fatte entrambe cinque anni fa ha un rendimento medio anno del 2,7%. (dati MorningStar)

Invece, se vogliamo la GARANZIA DEL CAPITALE, mettiamo i soldi in CASSAFORTE, LA POLIZZA PERSPEKTIVE:

buoni rendimenti alla luce del capitale investito garantito,

possibilità di versamenti liberi aggiuntivi,

rendita pensionistica garantita.

Il capitale è versato in in un contratto assicurativo Ramo I denominato Perspektive.

E’ una gestione bilanciata prudente a capitale garantito, con possibilità (non obbligo) di versamenti aggiuntivi. Qualsiasi cosa succeda, non ritirerò mai meno del capitale assicurato indicato nel contratto, e ho un rendimento certo dello 0,40% nei primi 4 anni, che poi si stabilizza su un rendimento annuo netto attualmente superiore al 2%.

Tutto garantito da Allianz, il principale operatore finanziario ed assicurativo europeo.

Buona vita!

Per scaricare questo articolo in Pdf, cliccare sul link che segue

2021 01 21 02 RENDIMENTI AI MINIMI occorre andare oltre i i Titoli di Stato e Buoni Postali

Per scaricare la guida de Il Sole 24 Ore, cliccare sul link che segue

Per scaricare la presentazione del percorso cliccare

Per scaricare il commento all’articolo sulla liquidità cliccare

RISPARMI IN PARCHEGGIO: a liquidità degli Italiani è in divieto di sosta?