Chi è attento avrà notato che ho aggiunto il punto interrogativo al titolo originario del testo guida di questo percorso: I risparmi di una vita – come gestire il patrimonio.

E’ vero: noi italiani abbiamo parcheggiato in conto corrente oltre 1.700.000.000.000 milesettecentomiliardi di euro, ma, a mio parere, lo abbiamo fatto consciamente:

causa lockdown non abbiamo potuto spendere,

causa lockdown temiamo di guadagnare di meno,

causa lockdown riteniamo di aver bisogno di più denaro in conto corrente,

causa lockdown rimandiamo gli investimenti produttivi per scelta,

causa lockdown non abbiamo i fornitori degli investimenti che vorremmo fare.

Il Lockdown quanto durerà ancora? Uno, due, tre anni? No!

Tutti noi siamo convinti che vaccini, immunità di gregge, e mutazioni del virus, faranno sì che, nel prossimo futuro, torneremo ad uscire, a spendere, a chiedere alle imprese uno nuovo sforzo produttivo e quindi nuovi investimenti per soddisfare i nostri bisogni e desideri.

Quindi, quanto denaro dobbiamo parcheggiare in conto corrente?

Calcoliamo quanto spendiamo, stimiamo quanto incasseremo, e lasciamo in conto quanto necessario a colmare la differenza “uscite meno entrate” per circa un annetto.

Tutto il resto mettiamolo a frutto in modo utile per noi, i nostri affetti, il nostro futuro.

Nelle prossime settimane, affronteremo come gestire in modo utile gli investimenti,

oggi ci occupiamo di come “parcheggiare al meglio i soldi che ci servono per vivere oggi”.

CONTESTO GENERALE

Nel nostro mondo ultra bancarizzato tutti necessitiamo di un conto corrente, e i conti correnti costano, sia se utilizzo la filiale sotto casa, sia se utilizzo una banca on line

Costa affittare una filiale, pagare un impiegato, garantire la vigilanza allo sportello, ma costa anche realizzare un sito, una app, una struttura informatica capace di garantire sicurezza e privacy.

Zero costi è un’offerta commerciale, che posso cogliere sapendo che sarà limitata nel tempo: nessuna impresa lavora gratis.

Zero interessi è la prassi: il presente ed il futuro dei rendimenti dei soldi in cc.

Sulle giacenze del nostro conto corrente la nostra banca paga alla BCE lo 0,5%, pensiamo che lo faccia gratis per noi, e ci dia anche dei soldi in più come interesse?

Inoltre le condizioni di conto sono modificate unilateralmente dalla banca: quando ce le cambiano possiamo solo chiudere il conto e cercare una nuova offerta commerciale.

Ho voglia, tempo e forza per cambiare banca ogni sei mesi?

Certo per avere migliori condizioni posso sottoscrivere prodotti della banca o diventarne socio.

Riesco a calcolare quanto spendo in meno in conto corrente e quanto rischio in più sui miei investimenti? Cosa è accaduto nel recente passato agli azionisti delle banche?

CONTESTO PERSONALE

Quindi, per avere un conto corrente pago e non ricevo interessi:

devo solo capire come spendere bene scegliendo il conto corrente a me più utile.

Fino a qualche anno aprivamo il conto corrente

nella “banca di famiglia”, dove aveva il conto anche il nostro papà, oppure

nella “banca dell’azienda” dove erano tutti i conti “del lavoro, di soci e dipendenti”, o, i più fortunati tra noi,

nella “banca in cui lavora mio fratello, mia cognata, il mio migliore amico”.

Oggi la “banca di famiglia” non c’è più, quella “dell’azienda” ci ha trattato male e, tra le nostre conoscenze, sono sempre meno le donne e gli uomini che stimiamo e che hanno poteri decisionali in banca .

Come scegliere?

Sono avverso alla tecnologia, ho tanto tempo ed ho la filiale sotto casa?

Lo strumento per gestire le spese e le entrate di tutti i giorni sarà

il conto corrente nella filiale fisica a me più vicina, a prescindere dai costi che mi applica e se appartiene ad una banca locale o internazionale.

Se ho un dubbio vado in filiale e, se sono già le 16,30 del venerdì, ci andrò lunedì mattina.

Perché scegliere di risparmiare 50 euro all’anno di canone, rischiando di commettere un errore per importi molto più importanti operando da solo on line?

Se invece me la cavo con internet, smartphone e app, e mi è difficile raggiungere la filiale sotto casa negli orari in cui è aperta, allora scelgo un conto corrente on line, e magari ci collego tutti i nuovi sistemi di pagamento digitale.

In questo caso, la preferenza deve andare ha chi reputazione, esperienza, patrimonio e redditività per investire in solide ed invulnerabili soluzioni informatiche:

meglio una banca internazionale ed autorevole ad una affascinante start-up.

In entrambi i casi, la scelta è semplice se riferita al solo conto corrente come strumento per gestire entrate ed uscite finanziarie di tutti i giorni.

La scelta è molto difficile, se oltre al conto corrente ho bisogno di altro: chiedere un mutuo per la casa, assicurarmi e tutelare la salute, investire il mio patrimonio.

COME POSSO AIUTARVI

Io sono un professionista iscritto all’Albo OCF, con propria partita Iva, quindi autonomo ma, sin dal mio praticantato del 1994, per la sicurezza del patrimonio mio e dei miei assistiti, ho scelto Allianz Bank, e quindi posso farvi sottoscrivere un conto corrente Allianz Bank.

Allianz Bank è una banca on line, accessibile via internet o app, ma anche al telefono, e fisicamente andando nelle filiali presenti in tutta Italia.

Ma il vantaggio per tutti è, soprattutto, nel consulente personale, come Eligio Bosco.

Vi allego l’opuscolo informativo, dove sono evidenti i vantaggi del conto, evidenti a tutti noi, se rapportati a costi pari e spesso inferiori a quelli di molte nostre banche.

A mio modesto parere, sottolineo che il vantaggio di questo conto è soprattutto nel consulente dedicato, una donna o un uomo che scegliamo noi, e decidiamo noi con chi, quando e se cambiarlo. Con quanti consulenti, referenti e direttori di filiale ci siamo confrontati in questi anni?

Chi nel 1994 ha aperto il conto corrente con Eligio Bosco, sempre con Eligio Bosco ha finanziato l’attività, fatto il mutuo, fatto il fondo pensione, investito in obbligazioni e in azioni, sottoscritto Sicav e gestioni patrimoniali. Ancor oggi, Eligio Bosco è il referente per il conto corrente, per i finanziamenti, per gli investimenti e per le assicurazioni.

Chi mi ha scelto in questi anni lo sa, io ci sono sempre, per alcuni da oltre 25 anni.

Se poi Eligio Bosco, o uno tra i tanti consulenti Allianz Bank bravi e competenti, non è una ragione sufficiente, allora approfittiamo dell’offerta promozionale in corso.

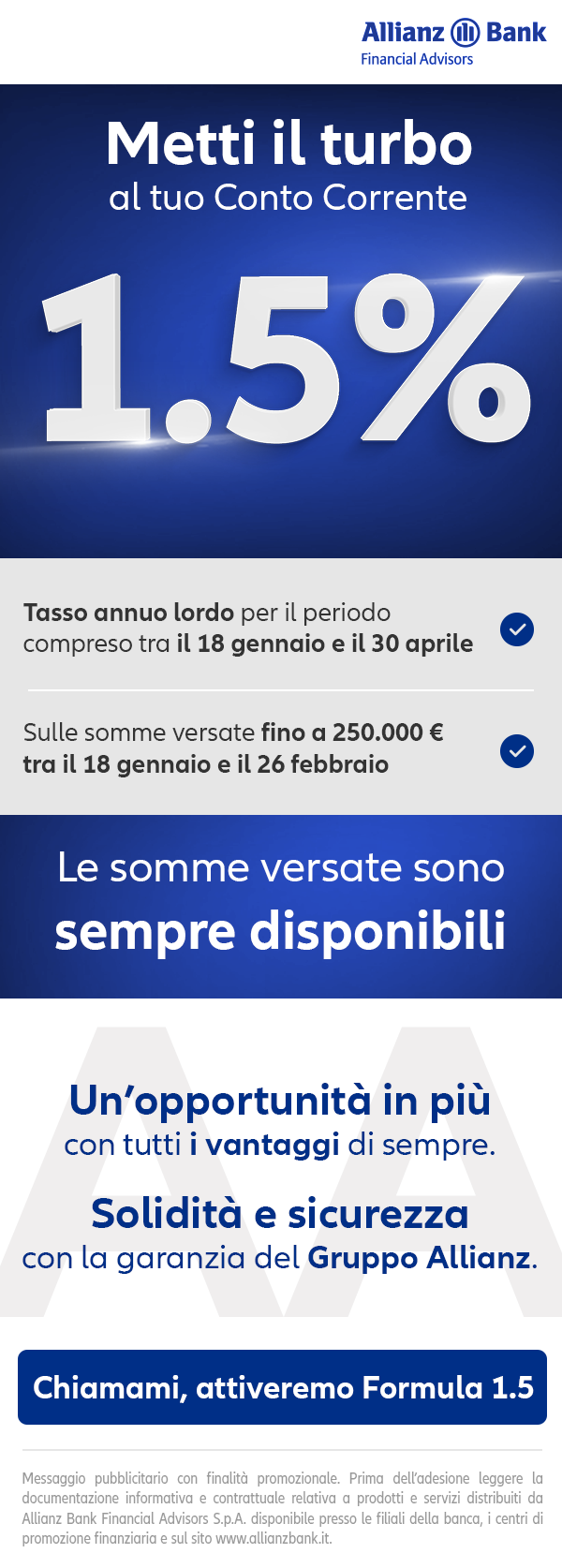

Sul denaro versato semplicemente in conto corrente entro il 26 febbraio,

Allianz Bank riconosce fino al 30 aprile, un tasso lordo annuo pari all’1,5%.

Non diventiamo ricchi, ma “piuttosto che niente … è meglio piuttosto”.

Chiamatemi e parliamone.

Buona vita

Per scaricare questo articolo in pdf, clicca il link che segue:

2021 01 14 01 LA LIQUIDITà DEGLI ITALIANI è IN SOSTA VIETATA

Per scaricare la guida de Il Sole 24 Ore cliccare qui

Per scaricare la presentazione del percorso cliccare qui

Lascia un commento